Il Bitcoin si distingue come una rete decentralizzata e sicura, che negli ultimi anni ha guadagnato rilevanza come riserva di valore, principalmente a causa del meccanismo dell’halving (dimezzamento) programmato nel suo codice.

Per comprendere a fondo questo processo, è utile esaminare il concetto di mining di Bitcoin. Analogamente ai minatori d’oro, che faticano fisicamente per estrarre l’oro dalla terra, i minatori di Bitcoin impiegano una significativa potenza computazionale per risolvere complessi puzzle crittografici, necessari per validare un blocco di transazioni e generare nuovi Bitcoin (BTC). Questa attività è incentivata da un sistema di ricompense ben definito.

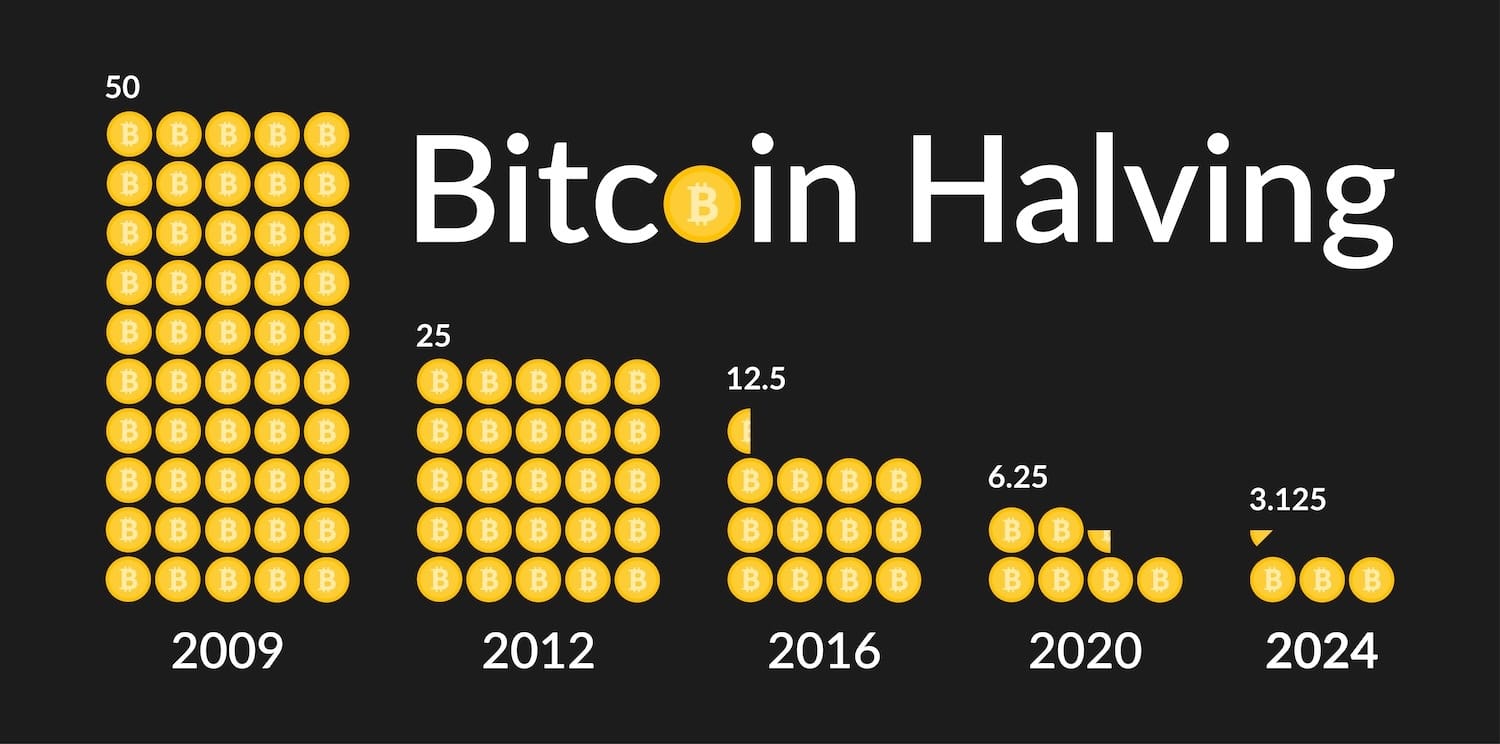

Quando Satoshi Nakamoto creò Bitcoin nel 2008, stabilì che la ricompensa iniziale per il mining di un blocco fosse di 50 BTC, corrispondenti all’epoca a circa 5 dollari. Questa ricompensa viene automaticamente ridotta della metà ogni 210.000 blocchi, il che si verifica più o meno ogni quattro anni. Ciò significa che il numero di Bitcoin emessi per blocco viene dimezzato, come evidenziato per la prima volta a novembre 2012 quando la ricompensa scese a 25 BTC (valore all’epoca tra 3.375 e 28.037 dollari). I dimezzamenti successivi hanno ulteriormente ridotto questa cifra a 12,5 BTC nel 2016 e a 6,25 BTC nel 2020.

Attualmente, con il prezzo del Bitcoin che si aggira sui 70.000 dollari, il costo medio di estrazione di un singolo Bitcoin è stimato attorno ai 29.000 dollari, variabile in base alla capacità dell’hardware e ad altri fattori tecnici. La prossima riduzione della ricompensa è prevista per il 18 aprile 2024, quando il premio per il mining scenderà a 3,125 BTC.

Oltre agli aspetti economici del mining, è essenziale riflettere sul vero scopo e valore del Bitcoin, che talvolta viene erroneamente etichettato come una bolla speculativa. Il meccanismo dell’halving è programmato per imporre un tetto massimo alla quantità di Bitcoin disponibili, mirando a renderlo un bene scarso e prezioso, similmente all’oro. Grazie alla tecnologia avanzata su cui si basa, la domanda di Bitcoin è legata alla crescente necessità di un sistema monetario alternativo e decentralizzato, e il suo valore è influenzato in modo significativo dalla progressiva riduzione della sua offerta.

Questo meccanismo non solo enfatizza la limitatezza di Bitcoin ma contribuisce anche in modo complesso alla sua valutazione di mercato.

Come funziona l’halving?

Il meccanismo del dimezzamento del Bitcoin, noto appunto come “halving”, è una caratteristica fondamentale della rete Bitcoin, programmata per cessare l’emissione di nuove monete intorno all’anno 2140, o non appena sarà stata estratta quasi la ventunomilionesima BTC. Questo processo prevede che la ricompensa per ogni blocco estratto si riduca fino a 1 satoshi nei 210.000 blocchi finali. La programmazione della rete Bitcoin impone un arrotondamento per difetto al numero intero più vicino, stabilendo così il limite massimo di monete estratte a 20.999.999,9769 BTC.

La competitività nella rete Bitcoin spinge costantemente più nodi a partecipare attivamente alla creazione del prossimo blocco. Questo sistema finanziario è governato principalmente da tre parametri critici:

- Tasso di Hash: Indica la potenza computazionale impiegata dai minatori per processare transazioni e mantenere la sicurezza della rete. Un valore elevato di hash rate significa una competizione più accesa tra i minatori, ma garantisce anche una maggiore sicurezza della rete.

- Difficoltà di Estrazione: Questa metrica si riferisce alla complessità degli “enigmi” che i minatori devono risolvere per generare un nuovo blocco. La difficoltà si aggiusta automaticamente in base alla partecipazione dei minatori, assicurando che il tempo medio di generazione di un blocco rimanga circa 10 minuti.

- Tempo di Blocco: È il tempo medio necessario per creare un nuovo blocco sulla blockchain.

L’interazione tra questi parametri è cruciale: un aumento del tasso di hash accelera la produzione di blocchi oltre il tempo target di 10 minuti. Di conseguenza, la rete effettua un “aggiustamento di difficoltà” ogni 2.016 blocchi per incrementare la complessità degli enigmi e rallentare la produzione di nuovi blocchi, riallineandola al tempo di blocco desiderato. Allo stesso modo, un calo del tasso di hash porterà ad un abbassamento della difficoltà.

L’accuratezza del timing degli eventi dell’halving non è assoluta, ma la prevedibilità è comunque elevata. La nostra dashboard “Bitcoin: Halving Countdown and Analysis” offre stime basate sulla media del tempo di blocco degli ultimi 90 giorni; per approfondimenti, è possibile scansionare il QR code a fine report.

Dopo l’estrazione dell’ultimo Bitcoin, i minatori continueranno a guadagnare tramite due fonti: le ricompense per blocco e le commissioni sulle transazioni effettuate dagli utenti della rete. Con il passare del tempo, sebbene le ricompense per blocco diminuiscano, le commissioni diventeranno la principale forma di guadagno per i minatori, emergendo come strumento vitale per la sostenibilità finanziaria nella fase avanzata della rete Bitcoin.

Qual è il significato dell’halving del Bitcoin?

Dopo aver esplorato cos’è l’halving del Bitcoin e i suoi meccanismi, è giunto il momento di esaminare più a fondo le ragioni della sua necessità. Storicamente, il controllo centralizzato dell’offerta monetaria è stato la norma fin dalla nascita delle banche centrali nel XVII secolo. In questo rapporto, prenderemo in esame il sistema finanziario degli Stati Uniti come modello di riferimento. Il controllo dell’offerta monetaria è gestito attraverso due leve principali:

- La Federal Reserve (Fed) orienta le politiche monetarie utilizzando strumenti vari, quali la negoziazione di titoli di stato per regolare la quantità di denaro in circolazione; l’imposizione di requisiti di riserva alle banche per influenzare il prestito e la creazione di nuova moneta; e la manipolazione dei tassi di interesse.

- L’emissione di nuova moneta è compito del Bureau of Engraving and Printing (BEP), sotto il controllo della Fed. Ciò implica che la Fed possa richiedere al BEP di emettere nuova moneta per soddisfare le esigenze, senza vincoli di tempo o quantitativi.

Le conseguenze di una gestione inefficace dell’offerta monetaria includono vari effetti negativi della centralizzazione. Ad esempio, l’espansione del bilancio della Fed è stata spesso un preludio all’aumento dell’inflazione, come evidenziato dai dati. Questo fenomeno ha portato in passato a situazioni di iperinflazione e svalutazione della moneta, come accaduto in Germania negli anni ‘20 e in Giappone negli anni ‘80.

Nel 2008, la visione di Bitcoin è emersa come risposta ai fallimenti del sistema finanziario tradizionale. Dopo la crisi finanziaria globale, caratterizzata da una grave mancanza di trasparenza e responsabilità, Satoshi Nakamoto ha lanciato una nuova idea di sistema monetario: una moneta limitata nel numero, programmata e tracciabile pubblicamente attraverso un registro distribuito su migliaia di nodi.

Il confronto tra il modello centralizzato della Fed e quello decentralizzato di Bitcoin evidenzia differenze significative:

- Le politiche monetarie di Bitcoin sono gestite attraverso la verifica delle transazioni da parte di decine di migliaia di nodi, operanti globalmente e incessantemente, con un processo trasparente e aperto a tutti.

- L’offerta di Bitcoin è fissata a un massimo di 21 milioni di BTC, che saranno distribuiti gradualmente in circa 130 anni, simile ai minatori d’oro che aggiungono oro al mercato consumando risorse.

Il processo dell’halving è cruciale poiché mette in luce la politica monetaria codificata e immutabile di Bitcoin, completamente indipendente da qualsiasi controllo centralizzato e invariata indipendentemente dalle condizioni economiche.

Quali sono le conseguenze del ciclo quadriennale dell’halving del Bitcoin?

Dopo aver analizzato il meccanismo dell’halving e le sue ragioni, esaminiamo gli effetti storici, il comportamento dei minatori e le ripercussioni sul prezzo di mercato.

Per quale motivo l’halving si verifica ogni quattro anni?

Nonostante le motivazioni di Satoshi Nakamoto per stabilire un ciclo di halving ogni quattro anni non siano completamente chiare, questo intervallo temporale coincide con eventi significativi come le elezioni presidenziali statunitensi, che generano incertezza economica. Questa coincidenza potrebbe essere interpretata come un tentativo di mitigare l’instabilità dei sistemi finanziari tradizionali che si verifica durante le transizioni politiche, specie considerando l’ampio impatto delle politiche fiscali degli USA sull’economia globale. Inoltre, il periodo quadriennale potrebbe fungere da punto di riferimento psicologico, analogamente ai cicli economici tradizionali, alle elezioni o agli eventi sportivi di rilievo.

Qual è stato l’impatto del dimezzamento sui prezzi dei Bitcoin nei cicli precedenti?

Col passare del tempo, l’effetto del dimezzamento sui prezzi dei Bitcoin è gradualmente diminuito, con ogni evento successivo che ha prodotto tassi di crescita via via minori. Per esempio, dopo il primo dimezzamento, il Bitcoin ha registrato un incremento del 5.500%, seguito da un aumento del 1.250% dopo il secondo e circa il 700% nell’attuale ciclo. Questa crescita più controllata nel tempo indica una maturazione del mercato dei Bitcoin, che si sta stabilizzando in maniera simile agli asset tradizionali, come l’oro. La crescita esponenziale è spesso sintomo di speculazione, mentre una crescita costante e sostenuta suggerisce una maggiore stabilità e adozione. Ciononostante, gli investimenti esterni, come quelli provenienti dagli ETF, potrebbero definire un nuovo standard di crescita per questo ciclo, come dimostrato dalle eccezionali prestazioni di Bitcoin, che ha superato il suo massimo storico (ATH) prima del dimezzamento. Si ipotizza che questo fenomeno possa originare da uno shock dell’offerta, concetto che sarà approfondito in seguito.

Come influisce il dimezzamento sull’operatività dei minatori?

Il dimezzamento incide significativamente sui minatori riducendo le ricompense per blocco, influenzando la redditività e modificando i costi operativi, il tutto dipendente dal valore del Bitcoin al momento. Se le ricompense diminuiscono, l’aumento del prezzo del Bitcoin potrebbe compensare le perdite. Alcuni minatori, come Marathon e Core Scientific, hanno scelto di rifinanziarsi per mantenere la liquidità necessaria a continuare le operazioni. Nonostante le sfide, il ritiro dei minatori dalla rete fa calare la difficoltà di mining, riducendo il consumo di energia e rendendo il mining più vantaggioso economicamente. Questo invita i minatori a rientrare nella rete, rafforzandone il tasso di hash. Inversamente, alcuni minatori potrebbero essere costretti a vendere le loro riserve, un tema che verrà analizzato attraverso l’uso di una metrica proxy per valutare la loro pressione di vendita.

Cosa fanno i miners in vista dell’evento di halving?

Uno degli indicatori principali del loro interesse si manifesta attraverso le loro attività di deposito sulle piattaforme di scambio. Solitamente, i minatori procedono alla vendita di Bitcoin per affrontare i costi operativi, quali le bollette dell’elettricità e le spese legate all’acquisto e manutenzione dell’hardware necessario.

Durante l’attuale ciclo di dimezzamento, si osserva che i minatori stanno vendendo una quantità inferiore di Bitcoin rispetto ai cicli precedenti. Specificamente, nel febbraio del 2024, la media di Bitcoin depositati sugli scambi è stata di 127 BTC, riducendosi di quasi il 70% rispetto ai 417,4 BTC depositati nel periodo febbraio-marzo del 2020. È fondamentale considerare che i minatori devono affrontare i loro costi operativi espressi in dollari statunitensi. Questo li porta a sfruttare i prezzi elevati del Bitcoin, spinti dall’incremento degli investimenti in ETF, migliorando così la portata di mercato e l’accessibilità della criptovaluta.

L’effetto halving: la bussola del ciclo quadriennale di Bitcoin

L’halving rappresenta l’evento più atteso nel panorama di Bitcoin. Previsto per aprile 2024, il quarto halving vedrà la ricompensa per blocco per i minatori scendere da 6,25 a 3,125 BTC, dimezzando così il tasso di inflazione annualizzato del Bitcoin dal circa 1,70% al circa 0,85%. Questo cambio segue la programmazione dell’asset verso il limite massimo di 21 milioni di unità. Lo shock di approvvigionamento provocato dall’halving, insieme alla narrazione che si crea intorno, ha storicamente favorito una sovraperformance di Bitcoin nei successivi 12 mesi. In media, sono necessari 172 giorni perché il Bitcoin superi il suo precedente massimo storico post-halving, e 308 giorni per raggiungere un nuovo picco del ciclo una volta superato il precedente. Attualmente, con il Bitcoin che scambia vicino al suo massimo storico, l’andamento di questo ciclo potrebbe differire dai precedenti, quando il prezzo era mediamente inferiore del 40%-50% rispetto al picco storico nelle settimane antecedenti all’halving. Inoltre, a febbraio Bitcoin ha registrato la più grande crescita mensile mai vista in termini di dollari, aumentando di oltre $20.000 e dimostrando un livello di entusiasmo senza precedenti per la criptovaluta ancora prima dell’effettivo halving.

Quali sono le novità di questo ciclo di dimezzamento del Bitcoin?

In questa occasione, il Bitcoin appare orientato su un percorso inedito, caratterizzato da un incremento nell’adozione da parte delle istituzioni e un ampliamento delle applicazioni pratiche. Analizziamo la situazione attuale di offerta e domanda del Bitcoin per chiarire meglio quali siano le novità.

Analisi delle dinamiche di offerta e domanda e il loro impatto

Per comprendere le possibili conseguenze del prossimo dimezzamento del Bitcoin, è essenziale analizzare le correnti dinamiche di offerta e domanda. Ci sono diversi fattori emergenti che non solo si discostano dai cicli precedenti, ma potrebbero anche precipitare un rally precoce. Vediamo di esplorare alcuni di questi elementi.

Gli ETF spot BTC negli Stati Uniti

L’approvazione degli ETF spot di Bitcoin rappresenta un momento cruciale nella storia di questa criptovaluta, aprendo la strada agli investitori tradizionali verso questa innovativa classe di asset. L’importanza del successo iniziale di questi ETF è notevole, dato che il valore del Bitcoin è aumentato di circa il 50% dal suo debutto in borsa. Questi ETF hanno inoltre registrato volumi di scambio straordinari, indicando un marcato interesse da parte del settore tradizionale degli investimenti, con un picco di oltre un miliardo di dollari in ingressi in una sola giornata, precisamente il 13 marzo 2024.

Il successo degli ETF spot BTC negli USA ha raggiunto livelli senza precedenti, con nove emittenti (Grayscale escluso) che hanno accumulato circa 30 miliardi di dollari in asset gestiti in appena due mesi di attività. Includendo tutti i dieci emittenti, si osserva che hanno ottenuto oltre la metà della quota di mercato degli ETF sull’oro, che si stima ammonti a 90 miliardi di dollari.

Dal lato della domanda: pressioni di acquisto degli ETF

Recentemente, il Bitcoin ha registrato una crescita costante che ha portato a un notevole interesse per gli ETF spot negli Stati Uniti, con afflussi netti che hanno superato i 10 miliardi di dollari. Questo fenomeno si è tradotto in un afflusso medio di circa 2.500 BTC ogni due settimane, pari a circa 150 milioni di dollari, triplicando la produzione giornaliera di Bitcoin di 900 unità e prospettando un incremento fino a 5,5 volte post-halving, quando la produzione scenderà a 450 unità al giorno.

Gli ETF attualmente possiedono più di 400.000 BTC, un quantitativo che supera del 240% l’offerta annuale di Bitcoin post-halving di aprile, che è di circa 164.000 unità. La domanda corrente ha inoltre assorbito circa il 4,5% dell’offerta disponibile di Bitcoin, un dato basato sulle stime di Glassnode, che includono asset altamente liquidi e liquidi, oltre all’offerta di chi detiene Bitcoin a breve termine e i saldi degli scambi, per un totale di circa 4,7 milioni di BTC.

Il valore del mercato degli ETF negli USA, che si attesta sui 7 trilioni di dollari, quadruplica quello del mercato europeo. Prima dell’approvazione degli ETF, il 77% dei gestori di asset era riluttante a investire in Bitcoin. Ora, con i Consulenti per gli Investimenti Registrati negli USA che gestiscono circa 114 trilioni di dollari e sono vincolati a una moratoria di 90 giorni per gli investimenti post-lancio di nuovi prodotti, anche solo una piccola allocazione dell’1% in Bitcoin potrebbe generare afflussi significativi, potenzialmente raddoppiando la capitalizzazione di mercato attuale del Bitcoin e provocando una carenza di offerta.

Si stanno osservando le prime fasi di questa tendenza con istituti bancari quali Wells Fargo e Merrill Lynch che hanno iniziato a offrire accesso agli ETF Bitcoin spot a clienti selezionati della gestione patrimoniale. Anche Morgan Stanley sta considerando l’introduzione di fondi Bitcoin sulla sua piattaforma di brokeraggio. Cetera è tra i primi gestori patrimoniali a implementare una politica formale sugli ETF Bitcoin, segnalando così l’avvio di una nuova ondata di domanda per questo asset.

Dal lato dell’offerta: sempre meno liquidità

L’offerta di detentori di Bitcoin a lungo e breve termine — investitori che hanno mantenuto i loro Bitcoin per più di 155 giorni — sta evidenziando una fiducia e determinazione ferma. Il quantitativo di Bitcoin in possesso dei detentori a lungo termine (LTHs) ha raggiunto un picco storico in dicembre, toccando i 14,9 milioni di BTC, per poi diminuire agli attuali 14,29 milioni di BTC, rappresentando quasi il 70% dell’offerta totale.

Analogamente a quanto avvenuto nei cicli del 2017/18 e 2020/21, i LTHs hanno gradualmente ceduto le loro quote durante l’attuale ciclo, stimolati dall’approvazione significativa degli ETF. Nonostante l’offerta in loro possesso sia scesa del 4%, passando da 14,9 milioni a 14,29 milioni di BTC, quella dei detentori a breve termine è cresciuta del 33%, aumentando da circa 2,3 milioni a 3,07 milioni. Questa dinamica testimonia un equilibrio tra le due categorie di investitori, tipico dell’avvio di un mercato toro post-halving, che questa volta si è verificato anticipatamente a causa della domanda esterna generata dagli ETF, creando un equilibrio quasi perfetto delle forze di mercato.

Tale scenario si allinea con il calo del saldo di BTC sugli scambi, che ha raggiunto il minimo degli ultimi cinque anni, stabilendosi a 2,3 milioni, consolidando l’ipotesi di un’imminente crisi di offerta.

Se la tendenza attuale dovesse proseguire, il lato dell’offerta di Bitcoin diventerà progressivamente meno liquido, predisponendo le condizioni per un’accentuata riduzione dell’offerta disponibile e il potenziale avvio di un’escalation parabolica dei prezzi.

Dinamiche on-chain in cista dell’halving

Il rapporto tra Valore di Mercato e Valore Realizzato (MVRV – Z-Score)

È uno strumento analitico per valutare il prezzo di Bitcoin attraverso il confronto tra la sua capitalizzazione di mercato attuale e il valore realizzato. Il valore realizzato rappresenta la somma aggregata del valore di tutti i BTC, calcolata sul prezzo dell’ultima transazione, fungendo quindi da indicatore del prezzo medio di acquisizione dei BTC in circolazione. Il Punteggio Z normalizza la metrica MVRV, quantificando quante deviazioni standard dista l’MVRV corrente dalla media storica. Un MVRV significativamente superiore al valore realizzato può suggerire una sopravvalutazione di BTC, un segnale che storicamente ha coinciso con i picchi di mercato, e viceversa. Attualmente, il punteggio Z di MVRV di BTC è circa 3, in netto contrasto con il 6 registrato nel febbraio 2021. Nonostante ciò, rispetto ai cicli precedenti halving, il Bitcoin mostra variazioni comportamentali minori, come evidenziato dall’aumento del suo prezzo realizzato, con una media di 2,4 negli ultimi 30 giorni contro 1,07 nello stesso periodo dei tre cicli passati. Questo suggerisce che gli investitori abbiano acquistato BTC a prezzi superiori di recente, riflettendo l’ultimo prezzo di transazione di Bitcoin. Sebbene l’MVRV sia più alto della media storica, indica la possibilità che ci troviamo agli albori di un nuovo mercato toro per Bitcoin, potenzialmente innescato più dall’approvazione degli ETF che dalla classica euforia di mercato legata all’halving.

Netto Profitto Non Realizzato e Perdita (NUPL)

Analizzando il Netto Profitto e Perdita Non Realizzati, o NUPL, troviamo risultati paralleli. Questo indicatore misura la redditività dei detentori di Bitcoin confrontando il valore di mercato delle loro partecipazioni con il prezzo d’acquisto originale, funzionando come un importante barometro del sentiment di mercato. Con valore 0 indicante una completa capitolazione e 1 un’euforia massima, il NUPL attualmente si attesta su 0,6, non raggiungendo i livelli di avidità del 0,7 osservati nel periodo di crescita fino a 60.000 dollari tra febbraio e marzo 2021. Confrontando il NUPL attuale con quelli dei mesi precedenti le tre dimezzamenti passate, si osserva una crescente tendenza al rialzo, con un attuale 0,6 contro la media di 0,42 dei cicli precedenti. Questo rafforza l’ipotesi che gli ingressi di capitali via ETF stiano anticipando le attività di mercato post-dimezzamento, suggerendo una possibile correzione moderata di BTC nelle prossime settimane, in linea con i precedenti storici. L’analisi on-chain mostra inoltre che questo ciclo potrebbe divergere leggermente dai precedenti, suggerendo una possibile inclinazione anticipata del ciclo stesso.

L’halving coincide con una struttura di mercato favorevole

Nel 2024, “anno dell’halving”, si assiste a una convergenza di fattori favorevoli per Bitcoin, che insieme modellano un’interessante dinamica di offerta e domanda:

- Ambiente macroeconomico favorevole: Con la Federal Reserve che ha mantenuto invariati i tassi d’interesse nelle ultime due riunioni, le aspettative del mercato suggeriscono una probabilità del circa 39% di almeno un taglio dei tassi entro giugno 2024 e del 51,9% entro dicembre 2024, secondo i dati del CME FedWatch Tool. Questo clima di incertezza, aggravato da dati economici contraddittori che segnalano un’inflazione persistente, evidenzia i benefici di una politica monetaria stabile e rigorosa. La fiducia in tale politica si rafforza ad ogni nuovo dimezzamento.

- Incremento degli acquisti tramite ETF: L’approvazione di un ETF su Bitcoin negli USA ha rafforzato la struttura di mercato della criptovaluta, con oltre 10 miliardi di dollari di ingressi netti da quando è stato lanciato e un accumulo di più di 400.000 BTC, il quale supera del 240% l’emissione annuale post-dimezzamento.

- Fornitura illiquida da detentori a lungo termine: Oltre all’effetto del dimezzamento, c’è una quantità significativa di Bitcoin detenuta da investitori a lungo termine, definiti come coloro che non hanno movimentato i loro BTC per almeno 155 giorni. Questa quantità si è stabilizzata intorno ai 14,29 milioni di BTC, circa il 70% della fornitura circolante, al 15 marzo 2024.

- Resistenza delle “balene”: Nonostante il mercato abbia toccato i massimi dal ciclo precedente, i grandi investitori (balene) con più di 1.000 BTC non hanno venduto, evidenziando una notevole fiducia in Bitcoin. Questo, anche se il prezzo ha raggiunto i 60.000 dollari, un livello che in passato ha spesso innescato vendite massicce. L’attuale rally viene visto ancora con grande potenziale di crescita, nonostante il 99,6% della fornitura circolante sia attualmente in profitto, una condizione che usualmente porta a prese di profitto aggressive e potenziali cali di prezzo.

In sintesi, considerando tutti questi fattori, il panorama per la criptovaluta più importante appare decisamente ottimista. Questo ciclo potrebbe presentare delle peculiarità rispetto ai precedenti. Sebbene si debba ricordare agli investitori che il Bitcoin rimane un asset ad alto rischio e con una elevata volatilità, che potrebbe portare ad importanti correzioni di prezzo, le condizioni generali appaiono promettenti per il prossimo ciclo.