Per anni il dibattito sulle criptovalute è stato raccontato come una sfida ideologica al sistema finanziario tradizionale. Decentralizzazione contro banche centrali. Blockchain contro intermediari. Bitcoin contro dollaro.

Eppure, paradossalmente, proprio mentre il mondo crypto continua a presentarsi come alternativa al sistema, una sua componente sta diventando sempre più dipendente dal cuore stesso della finanza americana: il mercato del debito pubblico degli Stati Uniti.

Perché oggi parlare di stablecoin non significa più soltanto parlare di innovazione tecnologica o pagamenti digitali. Significa parlare di Treasury market. Di T-Bills. Di liquidità sistemica. E, soprattutto, di un potenziale nuovo punto di fragilità finanziaria globale.

Da “moneta digitale” a gigantesco fondo monetario

Le stablecoin nascono con un obiettivo apparentemente semplice: mantenere un valore stabile, generalmente ancorato al dollaro statunitense.

Per garantire questa stabilità, gli emittenti devono detenere riserve considerate liquide e sicure. E qui entra in gioco il vero nodo sistemico: una parte crescente di tali riserve è investita in Treasury Bills americani a brevissima scadenza.

In altre parole, gli emittenti di stablecoin stanno progressivamente assumendo il ruolo di giganteschi compratori di debito pubblico USA.

Il meccanismo è relativamente lineare:

l’utente versa dollari;

l’emittente crea stablecoin;

quei dollari vengono investiti principalmente in T-Bills;

gli interessi generati diventano una fonte di redditività enorme per l’emittente.

Di fatto, molte stablecoin stanno evolvendo verso una sorta di “money market fund” digitale globale, operativo 24 ore su 24 e accessibile senza i tradizionali vincoli bancari.

Ed è qui che la questione smette di essere un tema puramente crypto.

L’interconnessione invisibile tra crypto e Treasury market

Per molto tempo il mercato obbligazionario americano e il mondo crypto sono stati considerati universi separati. Oggi non è più così.

L’aumento dimensionale delle stablecoin ha creato una connessione strutturale tra:

liquidità crypto;

domanda di T-Bills;

stabilità del funding in dollari;

equilibrio del Treasury market.

Questa interconnessione è particolarmente rilevante in una fase storica in cui gli Stati Uniti devono collocare quantità gigantesche di debito a breve termine per finanziare deficit sempre più elevati.

Ed è proprio qui che emerge il paradosso più interessante: una parte della domanda marginale di debito americano potrebbe dipendere sempre più dalla crescita dell’ecosistema crypto stesso.

In sostanza, il sistema finanziario tradizionale starebbe iniziando ad assorbire liquidità proveniente da un settore nato teoricamente per sostituirlo.

Una dinamica che ricorda, sotto molti aspetti, le complesse interdipendenze emerse nel sistema bancario ombra prima della crisi del 2008.

Il vero rischio: la “run” digitale

Finché la fiducia regge, il modello appare straordinariamente efficiente. Ma il problema sistemico nasce sempre nel momento in cui la fiducia viene messa in discussione.

Perché una stablecoin funziona soltanto se gli utenti credono di poter convertire immediatamente i propri token in dollari reali.

E qui emerge il rischio più delicato: la possibilità di una “run”.

Esattamente come accade nelle crisi bancarie tradizionali, un improvviso timore sulla solidità delle riserve potrebbe generare richieste massive di rimborso in tempi estremamente rapidi. Con una differenza sostanziale rispetto al sistema bancario classico: nel mondo digitale, una corsa agli sportelli può propagarsi a velocità incomparabilmente superiori.

Bastano poche ore. Talvolta pochi minuti.

In uno scenario di stress:

gli utenti riscattano stablecoin;

gli emittenti devono vendere rapidamente T-Bills per ottenere liquidità;

la pressione di vendita colpisce il mercato dei Treasury;

i rendimenti salgono;

la volatilità si amplifica;

la fiducia peggiora ulteriormente.

È il classico meccanismo auto-rinforzante delle crisi di liquidità.

E il punto critico è che il Treasury market rappresenta il pilastro dell’intero sistema finanziario globale. Non un segmento periferico.

Una nuova forma di “shadow banking”

Il tema, in fondo, è sempre lo stesso che accompagna la finanza da decenni: la trasformazione della liquidità.

Le stablecoin promettono liquidità immediata agli utenti, ma investono le riserve in strumenti che, pur essendo estremamente sicuri sotto il profilo creditizio, restano comunque esposti a dinamiche di mercato e liquidità.

Questo le avvicina concettualmente al cosiddetto “shadow banking”: soggetti che svolgono funzioni simili a quelle bancarie senza essere pienamente integrati nella rete di protezione del sistema bancario tradizionale.

E qui emerge una domanda inevitabile: cosa accadrebbe se un grande emittente di stablecoin diventasse improvvisamente fonte di instabilità sul mercato dei Treasury?

La questione non riguarda più soltanto gli investitori crypto. Riguarda il mercato obbligazionario più importante del pianeta.

Il dilemma delle autorità monetarie

È importante però evitare semplificazioni eccessive. Le stablecoin non rappresentano oggi il principale rischio sistemico per il mercato del debito americano, né gli emittenti possono ancora essere considerati attori dominanti rispetto ai grandi fondi monetari o ai detentori istituzionali tradizionali di Treasury.

Tuttavia, stanno rapidamente diventando un nuovo canale di interconnessione tra finanza digitale e debito pubblico statunitense. E il rischio non risiede tanto nella qualità dei T-Bills detenuti a riserva — strumenti considerati tra i più liquidi e sicuri al mondo — quanto nella possibilità che una crisi di fiducia generi riscatti simultanei e costringa gli emittenti a liquidare posizioni in modo rapido e pro-ciclico, amplificando eventuali tensioni sul Treasury market.

Le autorità americane si trovano così davanti a un dilemma estremamente delicato.

Da un lato, le stablecoin stanno creando nuova domanda per il debito USA e rafforzando ulteriormente il ruolo internazionale del dollaro digitale.

Dall’altro lato, però, stanno costruendo un’infrastruttura finanziaria parallela che potrebbe diventare sistemicamente rilevante senza disporre degli stessi presidi prudenziali del sistema bancario tradizionale.

È probabilmente questo il vero motivo per cui Washington ha iniziato a guardare alle stablecoin non più come semplice fenomeno tecnologico, ma come potenziale questione di stabilità finanziaria nazionale.

Perché il punto centrale non è più la volatilità delle criptovalute.

Il punto centrale è che il confine tra finanza tradizionale e finanza digitale sta rapidamente scomparendo.

E quando il mercato che finanzia il debito americano inizia a intrecciarsi con un ecosistema costruito sulla velocità, sulla leva e sulla fiducia digitale, il rischio sistemico smette di essere un’ipotesi teorica. Diventa una variabile concreta da monitorare con estrema attenzione.

Il trattamento fiscale delle cripto-attività entra in una fase di piena maturità normativa. Tra la legge di bilancio 2025 e il disegno di legge di bilancio 2026, il legislatore ha definito un impianto coerente ma decisamente più oneroso per gli investitori, segnando un passaggio chiave: dalle cripto come fenomeno “tollerato” alle cripto come asset fiscalmente assimilati, e in parte penalizzati, rispetto agli strumenti finanziari tradizionali.

Il quadro che emerge è meno ambiguo rispetto al passato, ma richiede oggi una lettura attenta, perché l’aumento delle aliquote si accompagna a distinzioni puntuali che possono incidere in modo rilevante sulle scelte operative.

L’abolizione della franchigia: il primo spartiacque dal 2025

Il primo cambiamento strutturale entra in vigore dal 1° gennaio 2025 ed è spesso sottovalutato nella sua portata: la soppressione della franchigia di 2.000 euro.

Fino al 2024, le plusvalenze complessive da cripto-attività inferiori a tale soglia non erano fiscalmente rilevanti. Dal 2025, invece, qualsiasi plusvalenza concorre integralmente alla base imponibile, senza soglie di esenzione. Questo passaggio segna una cesura netta soprattutto per gli investitori retail e per chi utilizza le cripto come componente accessoria del portafoglio: la tassazione diventa immediata, piena e non più “tollerante” verso guadagni di modesta entità.

L’aliquota al 33% dal 2026: un aumento generalizzato

Il secondo, e più evidente, intervento riguarda l’aliquota applicabile alle plusvalenze e agli altri proventi derivanti da cripto-attività di cui all’art. 67, comma 1, lettera c-sexies) del TUIR.

A partire dal 1° gennaio 2026, l’imposta sostitutiva sale dal 26% al 33%. L’aumento è stato previsto dalla legge di bilancio 2025 ed è confermato nella struttura della manovra successiva.

L’inasprimento opera in modo uniforme, indipendentemente dal regime fiscale adottato:

regime della dichiarazione;

risparmio amministrato;

risparmio gestito.

Non vi sono quindi “vie di fuga” attraverso la scelta del regime: il 33% diventa l’aliquota di riferimento per la generalità delle cripto-attività.

Dal punto di vista economico, l’effetto è chiaro: la redditività netta di investimenti ad alta volatilità viene compressa in misura significativa, rendendo ancora più centrale la valutazione rischio/rendimento al netto del fisco.

Stablecoin in euro: un trattamento differenziato (al 26%)

All’interno di questo quadro più severo, il disegno di legge di bilancio 2026 introduce una distinzione rilevante, che va però formulata con precisione.

L’aliquota del 26% resta applicabile ai redditi diversi derivanti da stablecoin denominate in euro, inquadrabili come e-money token ancorati all’euro. Non si tratta, quindi, di un’agevolazione estesa indistintamente a tutte le stablecoin, ma di una previsione circoscritta a quelle legate alla valuta europea.

Le stablecoin ancorate a valute diverse dall’euro (ad esempio dollaro statunitense) rientrano invece nel perimetro ordinario delle cripto-attività e, dal 2026, scontano l’aliquota del 33%.

La ratio della distinzione è evidente: il legislatore tende a considerare le stablecoin in euro come strumenti più prossimi a mezzi di pagamento o a riserve di valore a breve termine, piuttosto che come asset puramente speculativi. Una scelta coerente anche con il quadro regolamentare europeo.

Conversioni e rimborsi: un nodo operativo cruciale

Un ulteriore elemento, di natura operativa ma tutt’altro che secondario, riguarda il trattamento delle conversioni tra euro e stablecoin in euro.

Le interpretazioni più accreditate indicano che, a determinate condizioni, la conversione euro → stablecoin in euro e il successivo rimborso a valore nominale potrebbero non generare plusvalenze o minusvalenze fiscalmente rilevanti. Si tratta di un aspetto che, se confermato in via definitiva, riduce la frizione fiscale nell’utilizzo di questi strumenti come “ponte” di liquidità nel mondo cripto.

È un punto destinato ad assumere crescente importanza pratica, soprattutto in un contesto di aliquote elevate sulle cripto-attività tradizionali.

Implicazioni per la pianificazione finanziaria

Nel loro insieme, queste misure delineano un quadro chiaro: la fiscalità diventa una variabile determinante nella gestione degli investimenti in cripto-attività.

Dal 2025 in avanti:

ogni realizzo è tassabile, senza franchigie;

dal 2026, l’aliquota ordinaria sale al 33%;

solo una parte ben definita del mondo cripto (stablecoin in euro) beneficia di un trattamento più allineato al 26%.

Per l’investitore consapevole, non è più sufficiente interrogarsi sulla direzione del mercato o sulla tecnologia sottostante: diventa essenziale integrare la dimensione fiscale nella costruzione del portafoglio, nella scelta degli strumenti e nella tempistica delle operazioni.

Considerazioni finali

L’evoluzione normativa sulle cripto-attività non sorprende per direzione, ma colpisce per intensità. L’aumento dell’aliquota e l’eliminazione della franchigia segnano il definitivo superamento di una fase “sperimentale” del fisco italiano nei confronti degli asset digitali.

Il risultato è un sistema più ordinato e leggibile, ma anche più esigente. In questo contesto, la vera differenza non la farà la singola operazione, bensì la capacità di adottare una visione strutturata, in cui rischio di mercato e rischio fiscale vengano valutati insieme, con la stessa attenzione.

Le criptovalute sono tornate sotto i riflettori delle autorità europee, con avvertimenti specifici per gli investitori in vista del regolamento MICA (Markets in Crypto-Assets Regulation).

Perché l’ESMA mette in guardia sugli investimenti in criptovalute?

L’ESMA (Autorità Europea per i Mercati Finanziari), in collaborazione con la Consob, teme che il rialzo dei prezzi (es. Bitcoin) spinga gli investitori ad agire impulsivamente, sottovalutando i rischi. Le criptovalute restano altamente volatili e prive di garanzie paragonabili a quelle dei prodotti finanziari tradizionali.

Cos’è il regolamento MICA e quali protezioni offre?

Il regolamento MICA, entrato in vigore il 30 dicembre 2023, introduce regole più stringenti per i fornitori di servizi legati alle criptovalute, migliorando la trasparenza e la supervisione. Tuttavia, non elimina tutti i rischi: non copre fallimenti delle società di investimento e non garantisce protezioni equivalenti a quelle di azioni o obbligazioni.

Quali rischi specifici segnala l’ESMA per gli investitori?

Volatilità estrema: i prezzi possono crollare rapidamente;

Truffe: alcuni Paesi hanno ottenuto una moratoria di 18 mesi per i fornitori di servizi senza licenza, aumentando il rischio di frodi;

Assenza di garanzie: in caso di perdite, non esistono meccanismi di tutela come i fondi di compensazione.

Perché il regolamento MICA non basta a proteggere gli investitori?

Il MICA migliora la regolamentazione ma non interviene su aspetti critici come:

La stabilità dei fornitori di servizi;

La copertura dei rischi legati a hack o fallimenti;

La formazione obbligatoria per gli investitori non esperti.

Cosa prevede la moratoria di 18 mesi citata dall’ESMA?

Alcuni Paesi europei permetteranno ai fornitori di servizi senza licenza di operare temporaneamente fino a 18 mesi dopo l’entrata in vigore del MICA. Questo crea un vuoto normativo che potrebbe favorire attività fraudolente, soprattutto verso piccoli investitori.

Qual è il ruolo della Consob in questo contesto?

La Consob, come parte dell’ESMA, collabora a monitorare il mercato e a sensibilizzare gli investitori. Tuttavia, ribadisce che le criptovalute non sono adatte a chi cerca sicurezza o garanzie, data l’assenza di regole complete.

Cosa devono considerare gli investitori prima di acquistare criptovalute?

Valutare la propria tolleranza al rischio;

Evitare decisioni impulsive guidate da trend di mercato;

Verificare la regolarità dei fornitori di servizi;

Limitare gli investimenti a cifre non essenziali per il proprio patrimonio.

Conclusione

Il regolamento MICA è un passo avanti, ma gli investitori devono rimanere cauti.

La detenzione e il commercio di opere d’arte, beni da collezione e cripto-attività comportano implicazioni fiscali rilevanti che è essenziale conoscere per operare in regola e ottimizzare la gestione patrimoniale.

Le opere d’arte e i beni da collezione producono redditi tassabili in Italia?

No, il possesso di opere d’arte e beni da collezione non genera redditi tassabili né è soggetto a imposta patrimoniale in Italia. Tuttavia, sorgono obblighi fiscali in caso di vendite, che possono essere classificate come abituali o occasionali.

Quando la vendita di opere d’arte viene considerata un’attività d’impresa?

La vendita abituale di opere d’arte configura un’attività d’impresa. In tal caso, è necessario dichiarare i redditi nei seguenti quadri:

Quadro RF: per redditi d’impresa ordinaria.

Quadro LM: per regime forfetario con ricavi fino a 85.000 euro.

Quadro RG: per contabilità semplificata con ricavi inferiori a 800.000 euro.

L’Irap non è dovuta in assenza di un’autonoma organizzazione volta a generare reddito.

Come vengono tassate le vendite occasionali di opere d’arte?

Le vendite occasionali generano un “reddito diverso” se l’acquisto iniziale era orientato al profitto. Questo reddito deve essere dichiarato nel Quadro RL della dichiarazione dei redditi, con possibilità di dedurre le spese inerenti.

Quali obblighi dichiarativi esistono per beni d’arte detenuti all’estero?

I beni d’arte e da collezione detenuti all’estero devono essere dichiarati nel Quadro RW per fini di monitoraggio fiscale. Questo obbligo si applica anche se i beni non producono redditi tassabili, includendo quelli conservati in cassette di sicurezza o detenuti tramite intermediari in Paesi non collaborativi. Nel Quadro RW vanno riportati:

Il costo d’acquisto o il valore di mercato all’inizio e alla fine del periodo d’imposta.

Le stesse regole valgono per le cripto-attività e gli NFT?

Sì, le cripto-attività, inclusi gli NFT (non fungible token) che rappresentano opere d’arte digitali o beni da collezione, rientrano nelle medesime normative. Si applica un’imposta sostitutiva del 26% sulle plusvalenze superiori a 2.000 euro.

Le plusvalenze sono calcolate come differenza tra il corrispettivo percepito e il costo d’acquisto.

Eventuali minusvalenze possono essere portate in deduzione nei quattro anni successivi.

Come viene determinato il costo d’acquisto per beni ereditati o donati?

Eredità: Il costo è quello dichiarato nell’imposta di successione.

Donazione: Il costo è quello del donante.

Mancanza di documentazione: Il costo è considerato pari a zero.

Conclusione

Conclusione

Affrontare i temi fiscali legati a opere d’arte, beni da collezione e cripto-attività richiede attenzione e competenza. Rivolgersi a un consulente finanziario indipendentegarantisce una gestione trasparente e personalizzata delle proprie esigenze patrimoniali e fiscali. Affidatevi a un professionista per operare in regola e ottimizzare i vostri investimenti.

Il monitoraggio fiscale è diventato un tema sempre più complesso, soprattutto con l’inclusione delle cripto-attività nelle nuove disposizioni normative introdotte nel 2024. La gestione delle transazioni finanziarie internazionali e digitali richiede un approccio strategico e una piena comprensione delle normative in evoluzione. Affidarsi a un consulente finanziario indipendente rappresenta una scelta fondamentale per navigare questo panorama complesso, evitando errori che potrebbero comportare sanzioni o inefficienze fiscali. Per maggiorni informazioni contattami

Quali sono le nuove disposizioni del monitoraggio fiscale introdotte dall’Agenzia delle Entrate nel maggio 2024?

L’Agenzia delle Entrate, con il provvedimento del 9 maggio 2024, ha introdotto nuove regole per il monitoraggio fiscale delle movimentazioni di valore pari o superiore a 5.000 euro da e verso l’estero. Queste disposizioni estendono l’obbligo di comunicazione ai prestatori di servizi in valuta virtuale e di portafoglio digitale, in linea con quanto previsto dalla Legge di Bilancio 2023.

Le cripto-attività sono soggette al monitoraggio fiscale?

Sì, la normativa aggiorna le disposizioni attuative dell’articolo 1 del Decreto Legge 167/1990, includendo le cripto-attività e le transazioni digitali nel monitoraggio fiscale. Questo significa che ogni movimentazione di cripto-valute di valore pari o superiore a 5.000 euro deve essere comunicata.

Quali operazioni sono soggette al monitoraggio fiscale secondo la nuova normativa?

Le operazioni interessate includono:

Denaro contante

Assegni bancari e postali

Assegni circolari

Vaglia postali

Carte di credito

e altri strumenti di trasferimento di valori, anche in modalità telematica conformemente all’articolo 67 del TUIR, sono incluse anche valute virtuali e cripto-attività.

Quali dati devono essere comunicati per rispettare il monitoraggio fiscale?

Gli obblighi informativi richiedono di fornire:

Data dell’operazione

Causale

Importo

Tipologia dell’operazione

Mezzi di pagamento utilizzati

Informazioni sui soggetti coinvolti (persone fisiche, enti non commerciali, società), compresi eventuali dettagli di residenza estera

Informazioni sugli intermediari finanziari coinvolti e sullo stato estero di provenienza dei fondi.

Come si trasmettono le informazioni richieste all’Agenzia delle Entrate?

Le informazioni devono essere trasmesse tramite il Sistema di Interscambio Dati (SID) dell’Agenzia delle Entrate. Per questo, è necessario utilizzare software di controllo dedicati messi a disposizione sul portale ufficiale. Le causali delle operazioni da comunicare sono specificate in una tabella analitica allegata al provvedimento.

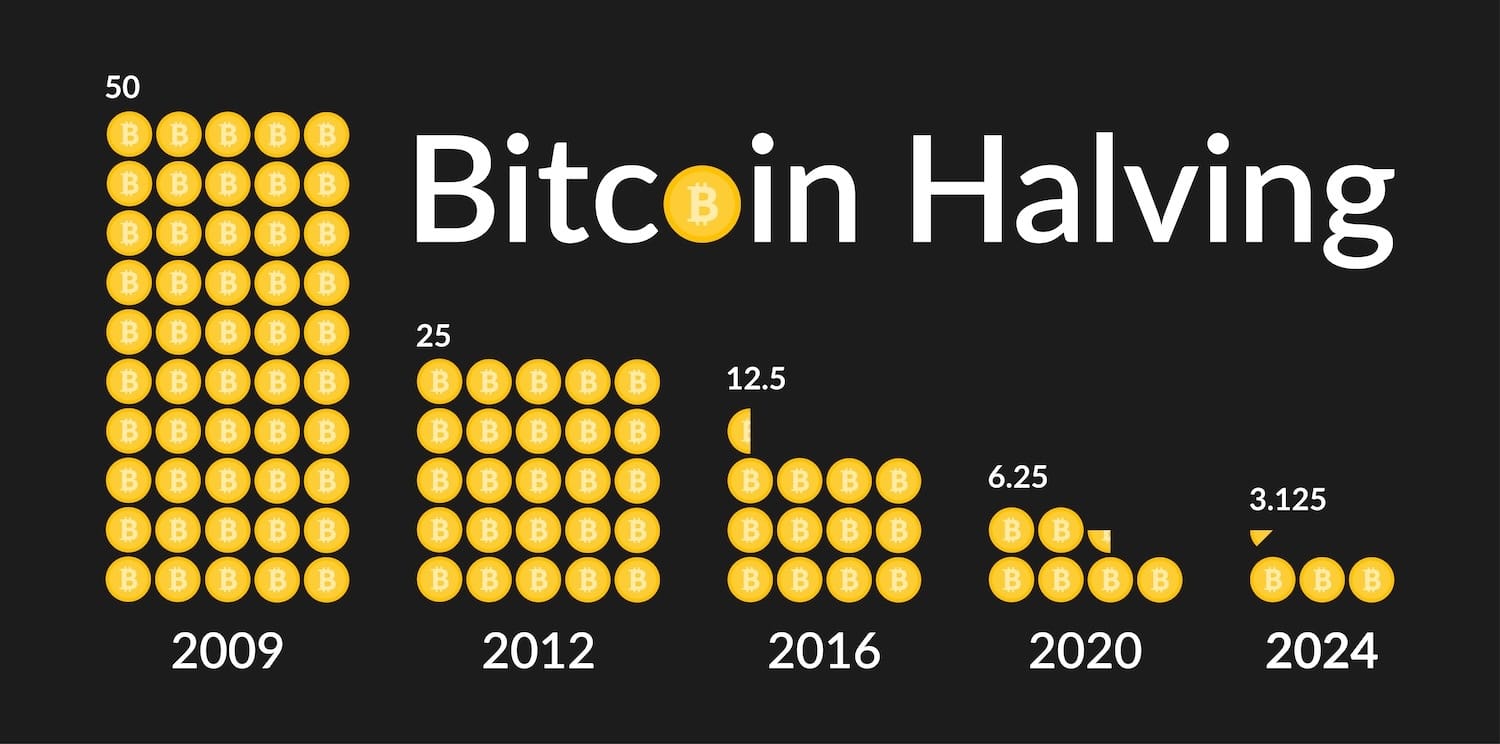

Il Bitcoin si distingue come una rete decentralizzata e sicura, che negli ultimi anni ha guadagnato rilevanza come riserva di valore, principalmente a causa del meccanismo dell’halving (dimezzamento) programmato nel suo codice.

Per comprendere a fondo questo processo, è utile esaminare il concetto di mining di Bitcoin. Analogamente ai minatori d’oro, che faticano fisicamente per estrarre l’oro dalla terra, i minatori di Bitcoin impiegano una significativa potenza computazionale per risolvere complessi puzzle crittografici, necessari per validare un blocco di transazioni e generare nuovi Bitcoin (BTC). Questa attività è incentivata da un sistema di ricompense ben definito.

Quando Satoshi Nakamoto creò Bitcoin nel 2008, stabilì che la ricompensa iniziale per il mining di un blocco fosse di 50 BTC, corrispondenti all’epoca a circa 5 dollari. Questa ricompensa viene automaticamente ridotta della metà ogni 210.000 blocchi, il che si verifica più o meno ogni quattro anni. Ciò significa che il numero di Bitcoin emessi per blocco viene dimezzato, come evidenziato per la prima volta a novembre 2012 quando la ricompensa scese a 25 BTC (valore all’epoca tra 3.375 e 28.037 dollari). I dimezzamenti successivi hanno ulteriormente ridotto questa cifra a 12,5 BTC nel 2016 e a 6,25 BTC nel 2020.

Attualmente, con il prezzo del Bitcoin che si aggira sui 70.000 dollari, il costo medio di estrazione di un singolo Bitcoin è stimato attorno ai 29.000 dollari, variabile in base alla capacità dell’hardware e ad altri fattori tecnici. La prossima riduzione della ricompensa è prevista per il 18 aprile 2024, quando il premio per il mining scenderà a 3,125 BTC.

Oltre agli aspetti economici del mining, è essenziale riflettere sul vero scopo e valore del Bitcoin, che talvolta viene erroneamente etichettato come una bolla speculativa. Il meccanismo dell’halving è programmato per imporre un tetto massimo alla quantità di Bitcoin disponibili, mirando a renderlo un bene scarso e prezioso, similmente all’oro. Grazie alla tecnologia avanzata su cui si basa, la domanda di Bitcoin è legata alla crescente necessità di un sistema monetario alternativo e decentralizzato, e il suo valore è influenzato in modo significativo dalla progressiva riduzione della sua offerta.

Questo meccanismo non solo enfatizza la limitatezza di Bitcoin ma contribuisce anche in modo complesso alla sua valutazione di mercato.

Come funziona l’halving?

Il meccanismo del dimezzamento del Bitcoin, noto appunto come “halving”, è una caratteristica fondamentale della rete Bitcoin, programmata per cessare l’emissione di nuove monete intorno all’anno 2140, o non appena sarà stata estratta quasi la ventunomilionesima BTC. Questo processo prevede che la ricompensa per ogni blocco estratto si riduca fino a 1 satoshi nei 210.000 blocchi finali. La programmazione della rete Bitcoin impone un arrotondamento per difetto al numero intero più vicino, stabilendo così il limite massimo di monete estratte a 20.999.999,9769 BTC.

La competitività nella rete Bitcoin spinge costantemente più nodi a partecipare attivamente alla creazione del prossimo blocco. Questo sistema finanziario è governato principalmente da tre parametri critici:

Tasso di Hash: Indica la potenza computazionale impiegata dai minatori per processare transazioni e mantenere la sicurezza della rete. Un valore elevato di hash rate significa una competizione più accesa tra i minatori, ma garantisce anche una maggiore sicurezza della rete.

Difficoltà di Estrazione: Questa metrica si riferisce alla complessità degli “enigmi” che i minatori devono risolvere per generare un nuovo blocco. La difficoltà si aggiusta automaticamente in base alla partecipazione dei minatori, assicurando che il tempo medio di generazione di un blocco rimanga circa 10 minuti.

Tempo di Blocco: È il tempo medio necessario per creare un nuovo blocco sulla blockchain.

L’interazione tra questi parametri è cruciale: un aumento del tasso di hash accelera la produzione di blocchi oltre il tempo target di 10 minuti. Di conseguenza, la rete effettua un “aggiustamento di difficoltà” ogni 2.016 blocchi per incrementare la complessità degli enigmi e rallentare la produzione di nuovi blocchi, riallineandola al tempo di blocco desiderato. Allo stesso modo, un calo del tasso di hash porterà ad un abbassamento della difficoltà.

L’accuratezza del timing degli eventi dell’halving non è assoluta, ma la prevedibilità è comunque elevata. La nostra dashboard “Bitcoin: Halving Countdown and Analysis” offre stime basate sulla media del tempo di blocco degli ultimi 90 giorni; per approfondimenti, è possibile scansionare il QR code a fine report.

Dopo l’estrazione dell’ultimo Bitcoin, i minatori continueranno a guadagnare tramite due fonti: le ricompense per blocco e le commissioni sulle transazioni effettuate dagli utenti della rete. Con il passare del tempo, sebbene le ricompense per blocco diminuiscano, le commissioni diventeranno la principale forma di guadagno per i minatori, emergendo come strumento vitale per la sostenibilità finanziaria nella fase avanzata della rete Bitcoin.

Qual è il significato dell’halving del Bitcoin?

Dopo aver esplorato cos’è l’halving del Bitcoin e i suoi meccanismi, è giunto il momento di esaminare più a fondo le ragioni della sua necessità. Storicamente, il controllo centralizzato dell’offerta monetaria è stato la norma fin dalla nascita delle banche centrali nel XVII secolo. In questo rapporto, prenderemo in esame il sistema finanziario degli Stati Uniti come modello di riferimento. Il controllo dell’offerta monetaria è gestito attraverso due leve principali:

La Federal Reserve (Fed) orienta le politiche monetarie utilizzando strumenti vari, quali la negoziazione di titoli di stato per regolare la quantità di denaro in circolazione; l’imposizione di requisiti di riserva alle banche per influenzare il prestito e la creazione di nuova moneta; e la manipolazione dei tassi di interesse.

L’emissione di nuova moneta è compito del Bureau of Engraving and Printing (BEP), sotto il controllo della Fed. Ciò implica che la Fed possa richiedere al BEP di emettere nuova moneta per soddisfare le esigenze, senza vincoli di tempo o quantitativi.

Le conseguenze di una gestione inefficace dell’offerta monetaria includono vari effetti negativi della centralizzazione. Ad esempio, l’espansione del bilancio della Fed è stata spesso un preludio all’aumento dell’inflazione, come evidenziato dai dati. Questo fenomeno ha portato in passato a situazioni di iperinflazione e svalutazione della moneta, come accaduto in Germania negli anni ‘20 e in Giappone negli anni ‘80.

Nel 2008, la visione di Bitcoin è emersa come risposta ai fallimenti del sistema finanziario tradizionale. Dopo la crisi finanziaria globale, caratterizzata da una grave mancanza di trasparenza e responsabilità, Satoshi Nakamoto ha lanciato una nuova idea di sistema monetario: una moneta limitata nel numero, programmata e tracciabile pubblicamente attraverso un registro distribuito su migliaia di nodi.

Il confronto tra il modello centralizzato della Fed e quello decentralizzato di Bitcoin evidenzia differenze significative:

Le politiche monetarie di Bitcoin sono gestite attraverso la verifica delle transazioni da parte di decine di migliaia di nodi, operanti globalmente e incessantemente, con un processo trasparente e aperto a tutti.

L’offerta di Bitcoin è fissata a un massimo di 21 milioni di BTC, che saranno distribuiti gradualmente in circa 130 anni, simile ai minatori d’oro che aggiungono oro al mercato consumando risorse.

Il processo dell’halving è cruciale poiché mette in luce la politica monetaria codificata e immutabile di Bitcoin, completamente indipendente da qualsiasi controllo centralizzato e invariata indipendentemente dalle condizioni economiche.

Quali sono le conseguenze del ciclo quadriennale dell’halving del Bitcoin?

Dopo aver analizzato il meccanismo dell’halving e le sue ragioni, esaminiamo gli effetti storici, il comportamento dei minatori e le ripercussioni sul prezzo di mercato.

Per quale motivo l’halving si verifica ogni quattro anni? Nonostante le motivazioni di Satoshi Nakamoto per stabilire un ciclo di halving ogni quattro anni non siano completamente chiare, questo intervallo temporale coincide con eventi significativi come le elezioni presidenziali statunitensi, che generano incertezza economica. Questa coincidenza potrebbe essere interpretata come un tentativo di mitigare l’instabilità dei sistemi finanziari tradizionali che si verifica durante le transizioni politiche, specie considerando l’ampio impatto delle politiche fiscali degli USA sull’economia globale. Inoltre, il periodo quadriennale potrebbe fungere da punto di riferimento psicologico, analogamente ai cicli economici tradizionali, alle elezioni o agli eventi sportivi di rilievo.

Qual è stato l’impatto del dimezzamento sui prezzi dei Bitcoin nei cicli precedenti? Col passare del tempo, l’effetto del dimezzamento sui prezzi dei Bitcoin è gradualmente diminuito, con ogni evento successivo che ha prodotto tassi di crescita via via minori. Per esempio, dopo il primo dimezzamento, il Bitcoin ha registrato un incremento del 5.500%, seguito da un aumento del 1.250% dopo il secondo e circa il 700% nell’attuale ciclo. Questa crescita più controllata nel tempo indica una maturazione del mercato dei Bitcoin, che si sta stabilizzando in maniera simile agli asset tradizionali, come l’oro. La crescita esponenziale è spesso sintomo di speculazione, mentre una crescita costante e sostenuta suggerisce una maggiore stabilità e adozione. Ciononostante, gli investimenti esterni, come quelli provenienti dagli ETF, potrebbero definire un nuovo standard di crescita per questo ciclo, come dimostrato dalle eccezionali prestazioni di Bitcoin, che ha superato il suo massimo storico (ATH) prima del dimezzamento. Si ipotizza che questo fenomeno possa originare da uno shock dell’offerta, concetto che sarà approfondito in seguito.

Come influisce il dimezzamento sull’operatività dei minatori? Il dimezzamento incide significativamente sui minatori riducendo le ricompense per blocco, influenzando la redditività e modificando i costi operativi, il tutto dipendente dal valore del Bitcoin al momento. Se le ricompense diminuiscono, l’aumento del prezzo del Bitcoin potrebbe compensare le perdite. Alcuni minatori, come Marathon e Core Scientific, hanno scelto di rifinanziarsi per mantenere la liquidità necessaria a continuare le operazioni. Nonostante le sfide, il ritiro dei minatori dalla rete fa calare la difficoltà di mining, riducendo il consumo di energia e rendendo il mining più vantaggioso economicamente. Questo invita i minatori a rientrare nella rete, rafforzandone il tasso di hash. Inversamente, alcuni minatori potrebbero essere costretti a vendere le loro riserve, un tema che verrà analizzato attraverso l’uso di una metrica proxy per valutare la loro pressione di vendita.

Cosa fanno i miners in vista dell’evento di halving? Uno degli indicatori principali del loro interesse si manifesta attraverso le loro attività di deposito sulle piattaforme di scambio. Solitamente, i minatori procedono alla vendita di Bitcoin per affrontare i costi operativi, quali le bollette dell’elettricità e le spese legate all’acquisto e manutenzione dell’hardware necessario. Durante l’attuale ciclo di dimezzamento, si osserva che i minatori stanno vendendo una quantità inferiore di Bitcoin rispetto ai cicli precedenti. Specificamente, nel febbraio del 2024, la media di Bitcoin depositati sugli scambi è stata di 127 BTC, riducendosi di quasi il 70% rispetto ai 417,4 BTC depositati nel periodo febbraio-marzo del 2020. È fondamentale considerare che i minatori devono affrontare i loro costi operativi espressi in dollari statunitensi. Questo li porta a sfruttare i prezzi elevati del Bitcoin, spinti dall’incremento degli investimenti in ETF, migliorando così la portata di mercato e l’accessibilità della criptovaluta.

L’effetto halving: la bussola del ciclo quadriennale di Bitcoin L’halving rappresenta l’evento più atteso nel panorama di Bitcoin. Previsto per aprile 2024, il quarto halving vedrà la ricompensa per blocco per i minatori scendere da 6,25 a 3,125 BTC, dimezzando così il tasso di inflazione annualizzato del Bitcoin dal circa 1,70% al circa 0,85%. Questo cambio segue la programmazione dell’asset verso il limite massimo di 21 milioni di unità. Lo shock di approvvigionamento provocato dall’halving, insieme alla narrazione che si crea intorno, ha storicamente favorito una sovraperformance di Bitcoin nei successivi 12 mesi. In media, sono necessari 172 giorni perché il Bitcoin superi il suo precedente massimo storico post-halving, e 308 giorni per raggiungere un nuovo picco del ciclo una volta superato il precedente. Attualmente, con il Bitcoin che scambia vicino al suo massimo storico, l’andamento di questo ciclo potrebbe differire dai precedenti, quando il prezzo era mediamente inferiore del 40%-50% rispetto al picco storico nelle settimane antecedenti all’halving. Inoltre, a febbraio Bitcoin ha registrato la più grande crescita mensile mai vista in termini di dollari, aumentando di oltre $20.000 e dimostrando un livello di entusiasmo senza precedenti per la criptovaluta ancora prima dell’effettivo halving.

Quali sono le novità di questo ciclo di dimezzamento del Bitcoin?

In questa occasione, il Bitcoin appare orientato su un percorso inedito, caratterizzato da un incremento nell’adozione da parte delle istituzioni e un ampliamento delle applicazioni pratiche. Analizziamo la situazione attuale di offerta e domanda del Bitcoin per chiarire meglio quali siano le novità.

Analisi delle dinamiche di offerta e domanda e il loro impatto Per comprendere le possibili conseguenze del prossimo dimezzamento del Bitcoin, è essenziale analizzare le correnti dinamiche di offerta e domanda. Ci sono diversi fattori emergenti che non solo si discostano dai cicli precedenti, ma potrebbero anche precipitare un rally precoce. Vediamo di esplorare alcuni di questi elementi.

Gli ETF spot BTC negli Stati Uniti L’approvazione degli ETF spot di Bitcoin rappresenta un momento cruciale nella storia di questa criptovaluta, aprendo la strada agli investitori tradizionali verso questa innovativa classe di asset. L’importanza del successo iniziale di questi ETF è notevole, dato che il valore del Bitcoin è aumentato di circa il 50% dal suo debutto in borsa. Questi ETF hanno inoltre registrato volumi di scambio straordinari, indicando un marcato interesse da parte del settore tradizionale degli investimenti, con un picco di oltre un miliardo di dollari in ingressi in una sola giornata, precisamente il 13 marzo 2024. Il successo degli ETF spot BTC negli USA ha raggiunto livelli senza precedenti, con nove emittenti (Grayscale escluso) che hanno accumulato circa 30 miliardi di dollari in asset gestiti in appena due mesi di attività. Includendo tutti i dieci emittenti, si osserva che hanno ottenuto oltre la metà della quota di mercato degli ETF sull’oro, che si stima ammonti a 90 miliardi di dollari.

Dal lato della domanda: pressioni di acquisto degli ETF

Recentemente, il Bitcoin ha registrato una crescita costante che ha portato a un notevole interesse per gli ETF spot negli Stati Uniti, con afflussi netti che hanno superato i 10 miliardi di dollari. Questo fenomeno si è tradotto in un afflusso medio di circa 2.500 BTC ogni due settimane, pari a circa 150 milioni di dollari, triplicando la produzione giornaliera di Bitcoin di 900 unità e prospettando un incremento fino a 5,5 volte post-halving, quando la produzione scenderà a 450 unità al giorno.

Gli ETF attualmente possiedono più di 400.000 BTC, un quantitativo che supera del 240% l’offerta annuale di Bitcoin post-halving di aprile, che è di circa 164.000 unità. La domanda corrente ha inoltre assorbito circa il 4,5% dell’offerta disponibile di Bitcoin, un dato basato sulle stime di Glassnode, che includono asset altamente liquidi e liquidi, oltre all’offerta di chi detiene Bitcoin a breve termine e i saldi degli scambi, per un totale di circa 4,7 milioni di BTC.

Il valore del mercato degli ETF negli USA, che si attesta sui 7 trilioni di dollari, quadruplica quello del mercato europeo. Prima dell’approvazione degli ETF, il 77% dei gestori di asset era riluttante a investire in Bitcoin. Ora, con i Consulenti per gli Investimenti Registrati negli USA che gestiscono circa 114 trilioni di dollari e sono vincolati a una moratoria di 90 giorni per gli investimenti post-lancio di nuovi prodotti, anche solo una piccola allocazione dell’1% in Bitcoin potrebbe generare afflussi significativi, potenzialmente raddoppiando la capitalizzazione di mercato attuale del Bitcoin e provocando una carenza di offerta.

Si stanno osservando le prime fasi di questa tendenza con istituti bancari quali Wells Fargo e Merrill Lynch che hanno iniziato a offrire accesso agli ETF Bitcoin spot a clienti selezionati della gestione patrimoniale. Anche Morgan Stanley sta considerando l’introduzione di fondi Bitcoin sulla sua piattaforma di brokeraggio. Cetera è tra i primi gestori patrimoniali a implementare una politica formale sugli ETF Bitcoin, segnalando così l’avvio di una nuova ondata di domanda per questo asset.

Dal lato dell’offerta: sempre meno liquidità

L’offerta di detentori di Bitcoin a lungo e breve termine — investitori che hanno mantenuto i loro Bitcoin per più di 155 giorni — sta evidenziando una fiducia e determinazione ferma. Il quantitativo di Bitcoin in possesso dei detentori a lungo termine (LTHs) ha raggiunto un picco storico in dicembre, toccando i 14,9 milioni di BTC, per poi diminuire agli attuali 14,29 milioni di BTC, rappresentando quasi il 70% dell’offerta totale.

Analogamente a quanto avvenuto nei cicli del 2017/18 e 2020/21, i LTHs hanno gradualmente ceduto le loro quote durante l’attuale ciclo, stimolati dall’approvazione significativa degli ETF. Nonostante l’offerta in loro possesso sia scesa del 4%, passando da 14,9 milioni a 14,29 milioni di BTC, quella dei detentori a breve termine è cresciuta del 33%, aumentando da circa 2,3 milioni a 3,07 milioni. Questa dinamica testimonia un equilibrio tra le due categorie di investitori, tipico dell’avvio di un mercato toro post-halving, che questa volta si è verificato anticipatamente a causa della domanda esterna generata dagli ETF, creando un equilibrio quasi perfetto delle forze di mercato.

Tale scenario si allinea con il calo del saldo di BTC sugli scambi, che ha raggiunto il minimo degli ultimi cinque anni, stabilendosi a 2,3 milioni, consolidando l’ipotesi di un’imminente crisi di offerta.

Se la tendenza attuale dovesse proseguire, il lato dell’offerta di Bitcoin diventerà progressivamente meno liquido, predisponendo le condizioni per un’accentuata riduzione dell’offerta disponibile e il potenziale avvio di un’escalation parabolica dei prezzi.

Dinamiche on-chain in cista dell’halving

Il rapporto tra Valore di Mercato e Valore Realizzato (MVRV – Z-Score) È uno strumento analitico per valutare il prezzo di Bitcoin attraverso il confronto tra la sua capitalizzazione di mercato attuale e il valore realizzato. Il valore realizzato rappresenta la somma aggregata del valore di tutti i BTC, calcolata sul prezzo dell’ultima transazione, fungendo quindi da indicatore del prezzo medio di acquisizione dei BTC in circolazione. Il Punteggio Z normalizza la metrica MVRV, quantificando quante deviazioni standard dista l’MVRV corrente dalla media storica. Un MVRV significativamente superiore al valore realizzato può suggerire una sopravvalutazione di BTC, un segnale che storicamente ha coinciso con i picchi di mercato, e viceversa. Attualmente, il punteggio Z di MVRV di BTC è circa 3, in netto contrasto con il 6 registrato nel febbraio 2021. Nonostante ciò, rispetto ai cicli precedenti halving, il Bitcoin mostra variazioni comportamentali minori, come evidenziato dall’aumento del suo prezzo realizzato, con una media di 2,4 negli ultimi 30 giorni contro 1,07 nello stesso periodo dei tre cicli passati. Questo suggerisce che gli investitori abbiano acquistato BTC a prezzi superiori di recente, riflettendo l’ultimo prezzo di transazione di Bitcoin. Sebbene l’MVRV sia più alto della media storica, indica la possibilità che ci troviamo agli albori di un nuovo mercato toro per Bitcoin, potenzialmente innescato più dall’approvazione degli ETF che dalla classica euforia di mercato legata all’halving.

Netto Profitto Non Realizzato e Perdita (NUPL) Analizzando il Netto Profitto e Perdita Non Realizzati, o NUPL, troviamo risultati paralleli. Questo indicatore misura la redditività dei detentori di Bitcoin confrontando il valore di mercato delle loro partecipazioni con il prezzo d’acquisto originale, funzionando come un importante barometro del sentiment di mercato. Con valore 0 indicante una completa capitolazione e 1 un’euforia massima, il NUPL attualmente si attesta su 0,6, non raggiungendo i livelli di avidità del 0,7 osservati nel periodo di crescita fino a 60.000 dollari tra febbraio e marzo 2021. Confrontando il NUPL attuale con quelli dei mesi precedenti le tre dimezzamenti passate, si osserva una crescente tendenza al rialzo, con un attuale 0,6 contro la media di 0,42 dei cicli precedenti. Questo rafforza l’ipotesi che gli ingressi di capitali via ETF stiano anticipando le attività di mercato post-dimezzamento, suggerendo una possibile correzione moderata di BTC nelle prossime settimane, in linea con i precedenti storici. L’analisi on-chain mostra inoltre che questo ciclo potrebbe divergere leggermente dai precedenti, suggerendo una possibile inclinazione anticipata del ciclo stesso.

L’halving coincide con una struttura di mercato favorevole

Nel 2024, “anno dell’halving”, si assiste a una convergenza di fattori favorevoli per Bitcoin, che insieme modellano un’interessante dinamica di offerta e domanda:

Ambiente macroeconomico favorevole: Con la Federal Reserve che ha mantenuto invariati i tassi d’interesse nelle ultime due riunioni, le aspettative del mercato suggeriscono una probabilità del circa 39% di almeno un taglio dei tassi entro giugno 2024 e del 51,9% entro dicembre 2024, secondo i dati del CME FedWatch Tool. Questo clima di incertezza, aggravato da dati economici contraddittori che segnalano un’inflazione persistente, evidenzia i benefici di una politica monetaria stabile e rigorosa. La fiducia in tale politica si rafforza ad ogni nuovo dimezzamento.

Incremento degli acquisti tramite ETF: L’approvazione di un ETF su Bitcoin negli USA ha rafforzato la struttura di mercato della criptovaluta, con oltre 10 miliardi di dollari di ingressi netti da quando è stato lanciato e un accumulo di più di 400.000 BTC, il quale supera del 240% l’emissione annuale post-dimezzamento.

Fornitura illiquida da detentori a lungo termine: Oltre all’effetto del dimezzamento, c’è una quantità significativa di Bitcoin detenuta da investitori a lungo termine, definiti come coloro che non hanno movimentato i loro BTC per almeno 155 giorni. Questa quantità si è stabilizzata intorno ai 14,29 milioni di BTC, circa il 70% della fornitura circolante, al 15 marzo 2024.

Resistenza delle “balene”: Nonostante il mercato abbia toccato i massimi dal ciclo precedente, i grandi investitori (balene) con più di 1.000 BTC non hanno venduto, evidenziando una notevole fiducia in Bitcoin. Questo, anche se il prezzo ha raggiunto i 60.000 dollari, un livello che in passato ha spesso innescato vendite massicce. L’attuale rally viene visto ancora con grande potenziale di crescita, nonostante il 99,6% della fornitura circolante sia attualmente in profitto, una condizione che usualmente porta a prese di profitto aggressive e potenziali cali di prezzo.

In sintesi, considerando tutti questi fattori, il panorama per la criptovaluta più importante appare decisamente ottimista. Questo ciclo potrebbe presentare delle peculiarità rispetto ai precedenti. Sebbene si debba ricordare agli investitori che il Bitcoin rimane un asset ad alto rischio e con una elevata volatilità, che potrebbe portare ad importanti correzioni di prezzo, le condizioni generali appaiono promettenti per il prossimo ciclo.

Ti senti mai sopraffatto dalla complessità dei mercati finanziari? Leggi di inflazione che erode il valore dei tuoi risparmi, di borse volatili e di scenari geopolitici incerti, e ti chiedi quale sia la strada giusta per proteggere e far crescere il tuo patrimonio? Ti domandi se i consigli che ricevi siano veramente e unicamente nel tuo migliore interesse?

Se queste domande ti risuonano familiari, sappi che non sei solo. Anzi, la tua sensazione di incertezza è condivisa da milioni di italiani. Recenti indagini, come quella condotta da Intesa Sanpaolo e Centro Einaudi, mostrano una realtà quasi paradossale: gli italiani sono un popolo di grandi risparmiatori, con una crescente propensione ad accantonare risorse per il futuro. La “sicurezza” rimane la priorità assoluta quando si tratta di investire.

Tuttavia, a questa virtù del risparmio si contrappone una sfida sistemica: un livello di alfabetizzazione finanziaria ancora insufficiente. Dati recenti indicano che l’indice medio di educazione finanziaria in Italia si attesta a 56 su 100, al di sotto della sufficienza, e che circa il 12% della popolazione vive in una condizione di vero e proprio analfabetismo finanziario.

Questo non è un giudizio, ma una constatazione fondamentale. Spiega perché la gestione del denaro possa sembrare un labirinto complesso e perché ci si possa sentire vulnerabili. Questo divario tra la volontà di risparmiare e la conoscenza per farlo efficacemente crea un terreno fertile per soluzioni di investimento inefficienti, costose e, soprattutto, non sempre allineate con i tuoi veri obiettivi.

In questo contesto, raggiungere la “serenità finanziaria” non è un sogno irrealizzabile, ma il risultato di una scelta consapevole. È la conseguenza di un percorso intrapreso con una guida la cui bussola è orientata, per legge e per etica, esclusivamente nella tua direzione. Questa guida è il consulente finanziario indipendente.

In questo articolo, ti mostrerò non solo cosa significa realmente avvalerti di una consulenza finanziaria indipendente, ma anche come questa scelta rappresenti il passo più importante che puoi compiere per prendere il controllo del tuo futuro finanziario, con chiarezza, trasparenza e fiducia.

Il Conflitto Nascosto: Perché la Consulenza Tradizionale Potrebbe Non Essere dalla Tua Parte

Per comprendere appieno il valore dell’indipendenza, è essenziale prima fare luce su come funziona il modello di consulenza finanziaria più diffuso in Italia: quello legato a banche, reti di vendita e compagnie assicurative. Quando ti rivolgi a un istituto di credito per un consiglio, è naturale presumere che l’obiettivo primario del tuo interlocutore sia il tuo benessere finanziario. La realtà, purtroppo, è strutturalmente più complessa.

L’Ingranaggio del Conflitto: “Retrocessioni” e Costi Occulti

Il cuore del sistema tradizionale si basa su un meccanismo chiamato “retrocessione”. Immagina di acquistare un fondo comune di investimento. Questo fondo ha dei costi di gestione annui, espressi in percentuale. Una parte significativa di questi costi non rimane alla società che gestisce il fondo, ma viene “retrocessa”, ovvero restituita, alla banca o alla rete che ti ha venduto quel prodotto. Si tratta, in sostanza, di una commissione di distribuzione.

Questo crea un palese conflitto di interessi. L’advisor che lavora per un intermediario non è remunerato direttamente da te, ma attraverso le commissioni generate dai prodotti che ti colloca. Di conseguenza, potrebbe essere incentivato a proporti non lo strumento migliore in assoluto per le tue esigenze, ma quello che garantisce alla sua mandante (la banca) la retrocessione più elevata.

L’impatto di questo sistema sul tuo patrimonio è tangibile e devastante nel lungo periodo. Studi di settore hanno evidenziato che in Europa circa il 38-41% del costo totale dei fondi viene retrocesso ai distributori. In Italia, i costi medi dei fondi comuni sono tra i più alti d’Europa e possono facilmente superare il 3% annuo se si includono anche i costi impliciti, come quelli di transazione. Confronta questo dato con il costo di strumenti efficienti come gli ETF (Exchange-Traded Funds), che si attesta mediamente tra lo 0,15% e l’1%.

Questa differenza, che può sembrare minima su base annua, si trasforma in decine, se non centinaia, di migliaia di euro di mancato rendimento su un orizzonte di investimento di 10 o 20 anni. È una tassa occulta che paghi senza rendertene conto.

La prova più schiacciante di questa inefficienza sistemica arriva da un’analisi di NAFOP (l’Associazione Nazionale dei Consulenti Finanziari Indipendenti), che ha rivelato come ben il 98% dei fondi azionari a gestione attiva italiani abbia reso meno del proprio indice di riferimento (benchmark) negli ultimi 10 anni. Questo significa che, nella quasi totalità dei casi, i risparmiatori hanno pagato costi elevati per un servizio di gestione che non solo non ha aggiunto valore, ma lo ha distrutto rispetto a una strategia passiva e a basso costo.

L’Illusione della Consulenza “Gratuita”

Una delle leve psicologiche più potenti del modello tradizionale è la percezione che la consulenza sia “gratuita”. Nessuno ti presenta una parcella per la chiacchierata in filiale. Ma, come abbiamo visto, i costi esistono eccome: sono semplicemente annegati all’interno dei prodotti che sottoscrivi.

La normativa MiFID II ha introdotto l’obbligo per gli intermediari di fornire un rendiconto annuale dei costi e degli oneri (il cosiddetto “Rendiconto MiFID”), che dovrebbe portare trasparenza. Tuttavia, per un risparmiatore non esperto, decifrare questo documento e comprendere il reale impatto dei costi rimane un’impresa ardua.

Questa mancanza di trasparenza diretta rende difficile per il cliente valutare oggettivamente il servizio ricevuto e confrontarlo con altre alternative. La verità è che la consulenza non è mai gratuita; la domanda fondamentale è: chi la sta pagando e per quale servizio?

Per fare chiarezza, ho riassunto le differenze fondamentali in questa tabella comparativa.

Caratteristica

Consulente Finanziario Indipendente (Autonomo)

Consulente Tradizionale (Bancario/Rete)

Remunerazione

Pagato esclusivamente a parcella dal cliente (modello Fee-Only).

Remunerato tramite commissioni e retrocessioni sui prodotti venduti.

Lealtà

Per legge e per etica, agisce solo ed esclusivamente nell’interesse del cliente.

Ha un doppio legame di lealtà: verso il cliente e verso la banca/rete per cui lavora.

Selezione Prodotti

Libero di ricercare e consigliare qualsiasi strumento finanziario disponibile sul mercato, senza vincoli.

Limitato ai prodotti offerti o convenzionati con la propria mandante.

Trasparenza Costi

Totale. I costi del servizio sono chiari, espliciti e concordati in anticipo con il cliente.

I costi sono spesso occulti, incorporati nei prodotti e difficili da quantificare per il cliente.

Obiettivo Primario

La pianificazione strategica e il raggiungimento degli obiettivi di vita del cliente.

Il collocamento di prodotti finanziari per raggiungere i budget di vendita.

Questa distinzione non è una sfumatura, ma un cambio di paradigma. Scegliere un consulente finanziario indipendente significa passare da essere un “target” a cui vendere prodotti a diventare il “centro” di una strategia costruita su misura per te.

La Rivoluzione dell’Indipendenza: Cosa Significa Davvero Avere un Consulente che Lavora Solo per Te

Di fronte alle criticità strutturali del modello tradizionale, il legislatore europeo e italiano ha sentito la necessità di creare una figura professionale che potesse garantire ai risparmiatori un servizio di consulenza privo di conflitti di interesse. Nasce così, con la direttiva europea MiFID II e il suo recepimento in Italia, la figura del Consulente Finanziario Autonomo, comunemente definito “indipendente”.

Un Quadro Normativo a Tutela del Risparmiatore: MiFID II e l’OCF

È fondamentale comprendere che “indipendente” non è un’etichetta di marketing, ma uno status giuridico ben preciso e rigorosamente regolamentato. Il Testo Unico della Finanza (TUF), agli articoli 18-bis e 18-ter, definisce i requisiti stringenti che un professionista deve possedere per potersi definire “autonomo”.

Il requisito cardine è proprio l’indipendenza: il consulente non può intrattenere alcun rapporto, diretto o indiretto, con banche, SGR, compagnie assicurative o emittenti di prodotti finanziari che possa condizionarne l’imparzialità di giudizio. L’unica fonte di remunerazione consentita è quella proveniente dal cliente.

A vigilare sul rispetto di questi requisiti è l’OCF (Organismo di vigilanza e tenuta dell’albo unico dei Consulenti Finanziari). L’OCF è un ente di diritto privato, autorizzato dalla CONSOB, che gestisce l’Albo Unico in cui sono iscritti tutti i professionisti della consulenza finanziaria, suddivisi in tre sezioni distinte:

Consulenti finanziari abilitati all’offerta fuori sede (i professionisti legati a banche e reti).

Consulenti finanziari autonomi (le persone fisiche indipendenti).

Società di consulenza finanziaria (le persone giuridiche indipendenti).

L’esistenza di questo Albo pubblico e consultabile online è la più grande garanzia per un risparmiatore. Permette a chiunque di verificare con pochi click lo status reale di un professionista, andando oltre le parole e basandosi su un dato ufficiale e certificato.

La Promessa del “Fee-Only”: Un’Alleanza Perfetta di Interessi

Il modello di remunerazione del consulente finanziario indipendente è definito “Fee-Only”, che significa letteralmente “solo a parcella”. Proprio come un avvocato, un commercialista o un architetto, vengo pagato direttamente da te, mio cliente, per il servizio di consulenza che ti offro. La mia parcella può essere calcolata come una percentuale sul patrimonio oggetto di consulenza o come un importo forfettario annuo, ma in ogni caso è trasparente, concordata in anticipo e completamente slegata dai prodotti che ti consiglierò.

Questo modello cambia radicalmente le dinamiche della relazione. Il mio successo professionale non dipende più da quante commissioni riesco a generare vendendo prodotti, ma è direttamente legato al tuo successo finanziario. Se il tuo patrimonio cresce e i tuoi obiettivi si avvicinano, la nostra collaborazione si rafforza. Se il tuo patrimonio è protetto efficacemente durante le fasi di turbolenza dei mercati, la tua fiducia in me aumenta.

I nostri interessi diventano perfettamente allineati. Io non ho alcun incentivo a consigliarti un fondo costoso rispetto a un ETF efficiente, o un prodotto complesso quando una soluzione semplice è più adatta. La mia unica motivazione è costruire per te il portafoglio migliore possibile, utilizzando gli strumenti più efficienti e meno costosi disponibili sull’intero mercato globale. Diventiamo partner in un progetto comune: il tuo benessere finanziario.

Come Verificare l’Indipendenza: Una Guida Pratica

In un mondo pieno di titoli professionali che possono generare confusione, avere uno strumento oggettivo per verificare le credenziali di un consulente è essenziale. Ecco i passaggi semplici e concreti che puoi seguire per accertarti che un professionista sia un vero consulente finanziario indipendente:

Visita il sito ufficiale dell’OCF: digita nel tuo browser l’indirizzo www.organismocf.it.

Accedi alla sezione “Consulta Albo”: troverai questa opzione ben visibile nel menu principale del sito.

Inserisci i dati del professionista: è sufficiente inserire il nome e il cognome del consulente che desideri verificare.

Analizza i risultati: il sistema ti mostrerà la scheda del professionista. La cosa più importante da controllare è la sezione di appartenenza. Per essere un consulente indipendente, deve risultare iscritto nella sezione dei “Consulenti finanziari autonomi” o in quella delle “Società di consulenza finanziaria“.

Questo semplice controllo è il tuo scudo contro l’ambiguità. Ti permette di distinguere i fatti dal marketing e di fare una scelta basata su dati certi e ufficiali.

Il Mio Impegno per i Tuoi Obiettivi: Un Fondamento di Esperienza, Competenza e Autorevolezza

Dopo aver compreso la differenza strutturale tra i due modelli di consulenza, è giusto che tu ti chieda: “Perché dovrei affidarmi proprio a te?”. Permettimi di raccontarti il mio percorso e di presentarti le credenziali che pongo al tuo servizio. La fiducia non si chiede, si guadagna, e credo che il modo migliore per farlo sia attraverso la trasparenza e la dimostrazione di un impegno costante verso l’eccellenza.

Esperienza: Oltre 25 Anni in Prima Linea nella Finanza

Il mio viaggio nel mondo della finanza è iniziato nel lontano 1998. Per oltre due decenni, ho operato all’interno del sistema tradizionale, assistendo più di 400 clienti e maturando una profonda conoscenza delle dinamiche di mercato, dei prodotti finanziari e, soprattutto, delle esigenze reali dei risparmiatori. 11

Questa lunga esperienza mi ha dato una prospettiva unica. Mi ha permesso di vedere dall’interno i limiti e i conflitti di un sistema che, troppo spesso, anteponeva gli interessi dell’istituto a quelli del cliente. È stata proprio questa consapevolezza a guidare la mia evoluzione professionale. La decisione di diventare un consulente finanziario indipendente non è stata un semplice cambio di carriera, ma una scelta etica e ponderata, mossa dal desiderio di poter servire i miei clienti senza compromessi, con la libertà di offrire loro solo ed esclusivamente il meglio.

Competenza: Formazione Superiore e la Certificazione “Gold Standard”

L’esperienza sul campo è fondamentale, ma deve essere supportata da una solida e continua preparazione accademica e professionale. Per questo, ho sempre investito nella mia formazione, conseguendo specializzazioni di alto livello come un Master in Analisi Tecnica e un Executive Master in Consulenza e Pianificazione Patrimoniale.

Il traguardo di cui vado più fiero, però, è l’ottenimento della certificazione CFP® – CERTIFIED FINANCIAL PLANNER™. Questo non è un semplice attestato, ma il più prestigioso e rigoroso riconoscimento a livello mondiale nel campo della pianificazione finanziaria. Regolamentato a livello globale dal Financial Planning Standards Board (FPSB), il marchio CFP® viene concesso solo ai professionisti che dimostrano di possedere i più elevati standard di competenza, etica ed esperienza. Sono orgoglioso di essere tra i primi consulenti finanziari autonomi in Italia ad aver ottenuto questa certificazione, un sigillo che attesta il mio impegno a operare secondo le migliori pratiche internazionali per il bene dei miei clienti.

Autorevolezza: Riconoscimenti Ufficiali e Leadership di Settore

La competenza deve essere verificabile e riconosciuta. Per questo, ritengo fondamentale condividere con te i miei riferimenti ufficiali:

Iscrizione all’Albo OCF: Sono regolarmente iscritto all’Albo Unico dei Consulenti Finanziari, nella sezione dei consulenti autonomi, con delibera n. 2425 del 19/03/2024. Questo è il mio “documento d’identità” professionale, che puoi verificare in qualsiasi momento.

Associazioni Professionali: Sono associato a NAFOP, il punto di riferimento per i consulenti fee-only in Italia, e iscritto al registro dell’AIEF (Associazione Italiana Educatori Finanziari), a testimonianza del mio impegno non solo nella consulenza, but anche nella diffusione di una solida cultura finanziaria.

Oltre a queste qualifiche formali, la mia dedizione è stata riconosciuta da alcune delle più autorevoli istituzioni del settore finanziario e dell’editoria:

Vincitore, “Consulente Autonomo dell’Anno” – Citywire Italia Wealth Awards 2025: Un prestigioso premio assegnato da una giuria indipendente di esperti del settore, che celebra l’eccellenza nella consulenza finanziaria e nel private banking.

Vincitore, “Sito Web Legalmente Conforme” – Best Financial Advisor Website 2024: Un riconoscimento che premia la trasparenza, la conformità normativa e l’attenzione alla protezione dell’utente del mio sito web.

Vincitore, MoneyController Financial Educational Award 2025: Un premio che valorizza l’impegno nell’educazione finanziaria.

Selezionato come “Opinion Reader” per Il Sole 24 Ore: Un onore che mi ha visto scelto come uno degli otto opinion leader per la campagna istituzionale del più importante quotidiano economico-finanziario italiano, a celebrazione del suo 160° anniversario.

Questi riconoscimenti non sono semplici trofei, ma la prova tangibile di un percorso basato su integrità, competenza e una dedizione totale alla causa dei miei clienti. Sono la garanzia che, scegliendo me, ti affidi a un professionista la cui autorevolezza è certificata e riconosciuta ai massimi livelli.

Il Nostro Viaggio Insieme: Un Metodo Chiaro e Strutturato per il Tuo Futuro Finanziario

Molte persone temono che la consulenza finanziaria sia un processo oscuro e incomprensibile, una sorta di “scatola nera” in cui affidare i propri risparmi senza capire bene cosa succede. Il mio approccio è l’esatto contrario. Credo fermamente che la serenità finanziaria nasca dalla consapevolezza e dalla chiarezza. Per questo, ho sviluppato un metodo di lavoro strutturato, trasparente e collaborativo, che ti vede sempre protagonista delle tue scelte.

Ecco le tappe del percorso che potremmo intraprendere insieme:

Fase 1: Ascolto Profondo e Definizione degli Obiettivi

Il nostro primo incontro, che possiamo svolgere in presenza nei miei uffici di Roma o Milano, o comodamente da remoto, non è dedicato ai prodotti finanziari, ma a te. 38 Il mio compito iniziale è ascoltare. Voglio comprendere a fondo la tua storia, i tuoi valori, le tue ambizioni e le tue preoccupazioni. Quali sono i tuoi obiettivi di vita a breve, medio e lungo termine? Stai pianificando l’acquisto di una casa, l’istruzione dei figli, un’integrazione per la pensione o la trasmissione del tuo patrimonio? Qual è la tua tolleranza al rischio, non solo a livello teorico ma anche emotivo? Solo partendo da una comprensione profonda della tua unicità possiamo costruire qualcosa di solido e duraturo.

Fase 2: Analisi Olistica del Patrimonio

La tua situazione finanziaria non è composta solo dal tuo conto titoli. Per questo, la mia analisi è olistica, a 360 gradi. Esamineremo insieme l’intero tuo patrimonio: gli investimenti finanziari, le proprietà immobiliari, le polizze assicurative e previdenziali, gli asset aziendali per gli imprenditori e la tua situazione debitoria. 11 L’obiettivo è creare una “mappa” completa e dettagliata della tua attuale situazione patrimoniale, identificando punti di forza, inefficienze, rischi nascosti e opportunità non sfruttate.

Fase 3: Creazione di una Strategia Personalizzata

Con una chiara comprensione dei tuoi obiettivi e della tua situazione di partenza, elaboro una pianificazione finanziaria su misura per te. Questa non è una proposta standard, ma una strategia dettagliata che definisce l’asset allocation ottimale, ovvero la suddivisione del patrimonio tra diverse classi di investimento (azioni, obbligazioni, liquidità, ecc.) per massimizzare i rendimenti attesi in base al tuo profilo di rischio. In questa fase, forte della mia indipendenza, seleziono gli strumenti finanziari più efficienti e a basso costo disponibili sull’intero mercato globale, come gli ETF, per costruire il tuo portafoglio. Ogni scelta viene motivata e spiegata in modo chiaro e comprensibile.

Fase 4: Implementazione Guidata

Questo è un punto cruciale che mi distingue nettamente dal modello tradizionale e che rappresenta una garanzia fondamentale per la tua sicurezza. Io non gestisco né entro mai in contatto diretto con il tuo denaro. Il tuo patrimonio rimane sempre depositato presso la tua banca di fiducia. Il mio ruolo è quello di fornirti istruzioni precise e dettagliate su quali operazioni eseguire. Sarai tu, in totale autonomia e controllo, a inserire gli ordini tramite il tuo home banking. Naturalmente, ti affianco e ti guido in ogni passaggio di questo processo, soprattutto le prime volte, per assicurarmi che tutto si svolga in modo corretto e senza stress. Questo modello ti offre il meglio di due mondi: la guida di un esperto e la massima sicurezza di avere sempre il controllo totale dei tuoi capitali.

Fase 5: Monitoraggio Continuo e Partnership a Lungo Termine

La pianificazione finanziaria non è un evento singolo, ma un processo dinamico. I mercati cambiano, e anche la tua vita e i tuoi obiettivi possono evolvere. Per questo, il mio servizio non si esaurisce con la creazione del piano iniziale. Effettuo un monitoraggio costante del tuo portafoglio e ti fornisco report periodici chiari e comprensibili sull’andamento dei tuoi investimenti. Programmiamo incontri regolari per rivedere insieme la strategia, assicurarci che sia ancora allineata con le tue esigenze e apportare eventuali correttivi. La mia ambizione è costruire con te una partnership di lungo periodo, basata sulla fiducia e sui risultati concreti, per accompagnarti in ogni fase della tua vita finanziaria.

Le Tue Domande, le Mie Risposte: Una Guida Trasparente alla Consulenza Finanziaria Indipendente

La trasparenza è uno dei pilastri del mio modo di lavorare. È naturale avere dubbi e domande quando si considera di affidare la pianificazione del proprio futuro finanziario a un professionista. Per questo, ho raccolto le domande più frequenti che mi vengono poste dai potenziali clienti, rispondendo in modo diretto e senza giri di parole.

Quanto costa la consulenza di un consulente finanziario indipendente?

Questa è la domanda più importante e legittima. La mia remunerazione, come detto, è esclusivamente a parcella (fee-only), pagata direttamente da te. Non ci sono costi nascosti, commissioni sui prodotti o retrocessioni. Il costo del servizio viene definito in totale trasparenza prima di iniziare la nostra collaborazione e può assumere due forme principali: una percentuale annua sul patrimonio che mi affidi in consulenza, oppure una parcella fissa annuale (flat fee). Questo modello non solo garantisce l’assenza di conflitti di interesse, ma nel tempo si rivela quasi sempre più economico dei costi occulti pagati nel sistema tradizionale, che possono erodere in modo significativo i tuoi rendimenti.

Devi cambiare banca o trasferire i tuoi investimenti?

Assolutamente no. Uno dei grandi vantaggi della consulenza indipendente è che posso operare sul tuo patrimonio ovunque esso si trovi. Tu non dovrai chiudere i tuoi conti correnti o trasferire i tuoi titoli. 46 Analizzerò la tua posizione attuale presso i tuoi istituti di fiducia e ti fornirò le indicazioni per ottimizzarla. Manterrai i tuoi rapporti bancari esistenti, con la sicurezza e la comodità che ne derivano.

Come posso essere sicuro della tua indipendenza?

Oltre alla mia parola e alla mia etica professionale, hai uno strumento oggettivo e infallibile: l’Albo Unico tenuto dall’OCF. Come spiegato in precedenza, ti invito a visitare il sito www.organismocf.it, cercare il mio nome, Massimiliano Silla, e verificare che io sia iscritto nella sezione dei “Consulenti finanziari autonomi”. La mia delibera di iscrizione è la n. 2425. Questa è la prova ufficiale e inconfutabile del mio status di professionista indipendente.

Gestirai direttamente i miei soldi?

No, e questo è un punto fondamentale per la tua sicurezza. Io non ho deleghe per operare sui tuoi conti né entro mai in possesso del tuo denaro. Il mio ruolo è di analisi e consulenza: ti fornisco un piano d’azione e istruzioni chiare. Sarai sempre e solo tu a eseguire le operazioni di acquisto o vendita tramite la tua banca. Tu mantieni il controllo totale e la piena proprietà del tuo patrimonio in ogni momento.

Qual è la differenza fondamentale tra te e un consulente in banca?

La differenza risiede nella struttura stessa del rapporto. Il consulente in banca è un dipendente dell’istituto e il suo ruolo principale è quello di collocare i prodotti della “casa”. La sua remunerazione, e i suoi obiettivi di carriera, sono legati al raggiungimento di budget di vendita. Io, al contrario, sono un libero professionista. Il mio unico “datore di lavoro” sei tu, il cliente. Il mio unico obiettivo è il raggiungimento dei tuoi obiettivi finanziari. Non vendo prodotti, offro un servizio di pianificazione strategica. Questa è la differenza tra un venditore e un consulente.

Il tuo servizio è vincolante?

No. La nostra collaborazione si basa sulla fiducia reciproca e sulla tua soddisfazione. I contratti di consulenza hanno tipicamente una durata annuale e non prevedono il tacito rinnovo. Ogni anno, sarai tu a decidere liberamente se continuare il nostro percorso insieme, sulla base dei risultati ottenuti e del valore che ti ho apportato. La tua libertà di scelta è per me un principio irrinunciabile.

Il Tuo Primo Passo Verso la Serenità Finanziaria è una Scelta Informata

Siamo giunti al termine di questo percorso. Spero di averti fornito una visione chiara e completa di cosa significhi realmente la consulenza finanziaria indipendente.

Abbiamo visto come il sistema tradizionale, basato su commissioni e retrocessioni, nasconda un conflitto di interessi strutturale che può agire contro i tuoi interessi, generando costi elevati e performance deludenti.

Abbiamo scoperto che il consulente finanziario indipendente non è solo un’alternativa, ma una figura professionale diversa, regolamentata per legge, la cui unica missione è lavorare per te, con un modello di remunerazione trasparente che allinea perfettamente i nostri interessi.

Ti ho presentato il mio percorso, le mie competenze e i riconoscimenti che testimoniano il mio impegno per l’eccellenza, affinché tu possa valutare non solo un modello, ma un professionista.

Infine, abbiamo chiarito come funziona concretamente il nostro rapporto, un processo collaborativo e sicuro dove tu mantieni sempre il pieno controllo del tuo patrimonio.

La serenità finanziaria non è un prodotto da acquistare in una filiale. Non è il rendimento di un singolo fondo o la promessa di guadagni facili. È la tranquillità che deriva dalla consapevolezza di avere un piano solido, costruito sui tuoi veri obiettivi di vita. È la fiducia di sapere di avere al proprio fianco un esperto qualificato, leale e trasparente, che rema nella tua stessa direzione.

Se sei pronto a trasformare l’incertezza in chiarezza e l’ansia in pianificazione, ti invito a compiere il primo passo. Prenota un incontro conoscitivo iniziale, senza alcun costo o impegno. Sarà un’occasione per conoscerci, per discutere delle tue esigenze e per capire, insieme, come possiamo costruire il tuo percorso verso la serenità finanziaria.

Ti sei mai chiesto se il tuo consulente finanziario lavora davvero per te? Se le soluzioni che ti propone sono le migliori in assoluto per i tuoi obiettivi, o semplicemente le più convenienti per la banca o la rete per cui lavora? È una domanda che mi sono posto per anni, dall’interno del sistema. E la risposta che mi sono dato ha cambiato per sempre il mio modo di essere un professionista.

Mi chiamo Massimiliano Silla e oggi sono un consulente finanziario indipendente. Questa non è solo la mia professione, è la mia missione: lavorare esclusivamente per i miei clienti, libero da ogni vincolo, pressione o conflitto di interesse. La mia scelta di abbracciare l’indipendenza non è stata un punto di partenza, ma un punto di arrivo. È il risultato di un lungo percorso, durato oltre 25 anni, che mi ha permesso di capire cosa serve davvero per offrire un servizio di eccellenza: la libertà assoluta di mettere i tuoi interessi al primo posto. Sempre.

In questo post voglio raccontarti la mia storia, non per parlare di me, ma per spiegarti cosa significa, concretamente per te e per il tuo patrimonio, affidarsi a un professionista che ha fatto della tua fiducia il suo unico capitale.

Oltre 25 Anni nel Cuore della Finanza: Dalla Consulenza Tradizionale alla Libertà di Scelta

Il mio viaggio nel mondo della finanza è iniziato nel lontano 1998, con l’iscrizione all’allora albo dei promotori finanziari, oggi noti come “consulenti finanziari abilitati all’offerta fuori sede”. Per 26 anni ho lavorato all’interno del settore bancario e finanziario, costruendo relazioni di fiducia con oltre 400 clienti e gestendo centinaia di storie patrimoniali diverse. È stata un’esperienza formativa impagabile, che mi ha permesso di conoscere a fondo le dinamiche dei mercati e le esigenze dei risparmiatori.

Tuttavia, con il passare del tempo e l’aumentare della mia esperienza, ho iniziato a percepire i limiti intrinseci di quel modello. Un consulente legato a un’istituzione, per quanto preparato e in buona fede, è parte di una struttura che ha obiettivi di budget e prodotti da collocare. La sua remunerazione, basata su commissioni di vendita e retrocessioni, crea un inevitabile conflitto di interessi. La sua visione è spesso focalizzata sul singolo prodotto da vendere, piuttosto che sulla visione globale del patrimonio del cliente.

Questa consapevolezza mi ha portato a una svolta decisiva. Ho capito che per servire al meglio i miei clienti, per offrire loro quella trasparenza e quella tutela che meritavano, dovevo fare un passo radicale. Ho scelto di diventare Consulente Finanziario Autonomo, una transizione che considero il culmine del mio percorso professionale. Una scelta consapevole per eliminare ogni potenziale conflitto e dedicarmi, senza condizionamenti, a un unico obiettivo: la protezione e la valorizzazione del tuo patrimonio.

Cosa Significa Davvero “Consulente Finanziario Indipendente” per il Tuo Patrimonio?

La parola “indipendente” non è solo un aggettivo, ma un requisito normativo preciso, sancito dalla direttiva europea MiFID II. Significa che, per legge e per etica, non ho alcun legame contrattuale o commerciale con banche, compagnie assicurative, SIM o società di gestione del risparmio.

Questo si traduce in un modello di remunerazione rivoluzionario per il settore: il modello “fee-only”, ovvero “solo a parcella”. Vengo pagato esclusivamente da te, il mio cliente, per il servizio di consulenza che ti offro. Proprio come faresti con un avvocato, un commercialista o qualsiasi altro professionista di fiducia. Questo semplice principio allinea perfettamente i miei interessi ai tuoi: il mio successo dipende unicamente dal tuo successo.

Per rendere ancora più chiare le implicazioni pratiche di questa scelta, ho preparato una tabella che mette a confronto i due approcci.

Caratteristica

Massimiliano Silla (Consulente Finanziario Indipendente)

Direttamente da te, con una parcella trasparente (modello Fee-Only).

Con commissioni e retrocessioni sui prodotti che ti vende.

Quali prodotti consiglia?

Qualsiasi strumento sul mercato che sia realmente il migliore per i tuoi obiettivi.

Principalmente i prodotti finanziari promossi dalla sua banca o rete.

Qual è il suo obiettivo?

Il raggiungimento dei tuoi obiettivi finanziari e la tutela del tuo patrimonio.

Il raggiungimento degli obiettivi di budget e la vendita dei prodotti assegnati.

Trasparenza dei costi?

Totale. Sai esattamente quanto paghi per il servizio di consulenza.

Spesso opaca. I costi sono “annegati” all’interno dei prodotti finanziari.

Scegliere un consulente finanziario indipendente significa quindi avere la certezza di ricevere consigli imparziali, basati su un’analisi oggettiva dell’intero mercato e finalizzati a costruire una strategia realmente su misura per te, senza costi nascosti e con la massima trasparenza.

Le Mie Credenziali, la Tua Garanzia: Un Percorso Fondato su Competenza e Fiducia

La fiducia non si improvvisa, si costruisce su basi solide di professionalità, competenza e trasparenza. Per questo, voglio condividere con te le credenziali che garantiscono la qualità del mio operato.

In primo luogo, la mia attività è ufficialmente regolamentata. Sono iscritto alla sezione dei Consulenti Finanziari Autonomi dell’Albo Unico dei Consulenti Finanziari (OCF) con delibera n. 2425 del 19/03/2024. L’OCF è l’organismo di vigilanza che, per conto della CONSOB, si accerta che io mantenga costantemente i rigorosi requisiti di onorabilità e professionalità previsti dalla legge. È il tuo primo e più importante sigillo di garanzia.

Ma la professionalità richiede un aggiornamento continuo. Per questo ho arricchito il mio percorso con una formazione specialistica di alto livello, conseguendo un Master in Analisi Tecnica e un Executive Master in Consulenza e Pianificazione Patrimoniale. Questi studi mi hanno fornito strumenti avanzati per analizzare i mercati e per costruire strategie patrimoniali complesse e personalizzate.

Infine, sono orgoglioso di essere tra i primi consulenti autonomi in Italia ad aver ottenuto la prestigiosa certificazione CERTIFIED FINANCIAL PLANNER™ (CFP®). Questo non è un semplice attestato, ma il più elevato standard di eccellenza a livello mondiale per la pianificazione finanziaria. Rilasciata dal Financial Planning Standards Board (FPSB), un ente internazionale, la certificazione CFP® attesta il rispetto di rigorosi requisiti di competenza, esperienza e, soprattutto, di etica professionale. Per te, è la garanzia che il mio operato si conforma a un codice deontologico che mette i tuoi interessi al di sopra di tutto.