Insights

Il ciclo di Samuel Benner: tra intuizione storica e illusione di prevedere i mercati

21/04/2026

Il ciclo di Samuel Benner: tra intuizione storica e illusione di prevedere i mercati

Massimiliano Silla

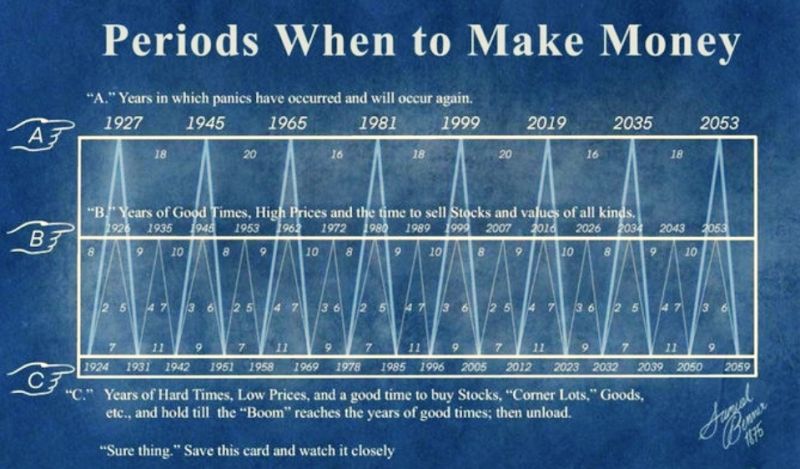

Nel pieno della crisi del 1873, una delle più profonde contrazioni economico-finanziarie dell’Ottocento, un agricoltore dell’Ohio — Samuel Benner — si pose una domanda che attraversa ancora oggi la finanza: esiste una struttura ricorrente nei movimenti dei mercati, oppure ciò che osserviamo è, in larga parte, imprevedibile?

Da questa domanda nacque, nel 1875, Benner’s Prophecies of Future Ups and Downs in Prices, un’opera che tentava di individuare una sequenza temporale nelle fasi di espansione e contrazione dei prezzi. L’impostazione di Benner si basava sull’osservazione storica di cicli apparentemente ricorrenti, che egli sintetizzò in una distinzione tra anni favorevoli all’acquisto, anni favorevoli alla vendita e anni caratterizzati da panico finanziario.

Un’intuizione empirica, non un modello scientifico

È essenziale chiarire sin da subito un punto: il cosiddetto “ciclo di Benner” non è un modello nel senso proprio del termine. Non nasce da una teoria economica formalizzata, non è supportato da strumenti statistici e non è stato oggetto di validazione empirica secondo standard moderni.

Si tratta, piuttosto, di una costruzione empirica basata su osservazioni storiche limitate e su un tentativo di individuare ricorrenze temporali. L’idea di fondo — l’alternanza di fasi nei mercati — è intuitivamente plausibile. La traduzione di tale intuizione in un calendario operativo, invece, non ha alcuna base scientifica robusta.

Questo passaggio è cruciale: l’intuizione è legittima, la sua applicazione predittiva no.

Il rischio dell’illusione di regolarità

Il successo duraturo del ciclo di Benner si spiega con un elemento ben preciso: la promessa implicita di prevedibilità. L’idea che esista una sequenza temporale in grado di anticipare crisi e fasi di mercato rappresenta, per definizione, una scorciatoia cognitiva potente.

Tuttavia, è proprio questa promessa a costituire il principale elemento di criticità.

I mercati finanziari sono sistemi complessi, influenzati da variabili macroeconomiche, politiche monetarie, innovazione finanziaria, dinamiche geopolitiche e, non ultimo, comportamento degli operatori. In un contesto di questo tipo, la pretesa di ridurre l’evoluzione dei mercati a una sequenza temporale fissa non è semplicemente imprecisa: è concettualmente errata.

Le apparenti coincidenze tra le date individuate da Benner e alcuni eventi storici non costituiscono evidenza predittiva. Sono, più verosimilmente, il risultato di letture ex post, in cui i dati vengono reinterpretati alla luce dello schema, anziché essere utilizzati per verificarlo.

Perché non è utilizzabile in ambito operativo

Da un punto di vista professionale, la questione è netta e non ammette ambiguità:

Il ciclo di Benner non è uno strumento utilizzabile per prendere decisioni di investimento.

Non lo è per almeno tre ragioni fondamentali:

- Assenza di validazione empirica

Non esiste alcuna evidenza statistica che dimostri la capacità del modello di prevedere in modo sistematico i movimenti di mercato.

- Rigidità incompatibile con la realtà dei mercati

I mercati non seguono sequenze temporali fisse. Le durate dei cicli variano, le cause cambiano, i contesti evolvono.

- Rischio di bias interpretativo

L’utilizzo del modello espone a una lettura selettiva dei dati, rafforzando convinzioni preesistenti anziché supportare decisioni informate.

Affidarsi a schemi di questo tipo significa, nei fatti, sostituire un processo decisionale strutturato con una narrazione suggestiva.

Ciò che resta: una chiave interpretativa, non operativa

Liquidare il lavoro di Benner come mera curiosità sarebbe, tuttavia, riduttivo. Il suo contributo, se correttamente inquadrato, mantiene un valore sul piano concettuale.

Benner colse, in modo intuitivo, un elemento reale: i mercati non si muovono in modo lineare. Alternano fasi di espansione e contrazione, spesso influenzate da dinamiche psicologiche oltre che economiche.

Questa intuizione è oggi alla base di approcci ben più strutturati, che analizzano:

- i cicli del credito

- le dinamiche di liquidità

- i comportamenti degli investitori

Ma tra riconoscere la natura ciclica dei mercati e pretendere di prevederli attraverso un calendario prefissato esiste una differenza sostanziale.

Conclusione

Il ciclo di Samuel Benner rappresenta un tentativo storico di dare ordine a un fenomeno complesso. Un tentativo comprensibile, per certi versi lungimirante, ma metodologicamente insufficiente.

Il punto, oggi, non è stabilire se “funzioni” o meno. Il punto è comprendere che non può funzionare come strumento decisionale.

Utilizzare il ciclo di Benner per orientare scelte di investimento equivale a scambiare una suggestione storica per un modello predittivo.

In un contesto finanziario sempre più articolato, la distinzione tra intuizione e metodo non è un dettaglio teorico, ma una condizione necessaria per evitare errori sistematici.

Ed è proprio su questa distinzione che si gioca, ancora oggi, la qualità della consulenza e la tutela dell’investitore.

Richiedi informazioni

Hai bisogno di una consulenza?